随着互联网金融发展,部分网贷平台宣称可为征信不良用户提供服务。本文深度解析黑户网贷的运作机制,揭露正规平台筛选标准,详述申请注意事项,并针对资金风险、法律合规等核心问题提出解决方案,帮助用户建立科学借贷认知。

1. 黑户网贷真的存在吗?

征信黑户通常指因贷款逾期、信用卡违约等行为被金融机构列入信用黑名单的用户。从法律层面看,根据《征信业管理条例》,任何机构不得擅自开展征信业务,但民间存在通过非银数据风控评估借款人的特殊平台。

这类平台主要通过以下方式审核用户:

- 运营商通话记录分析

- 电商消费数据验证

- 社保公积金缴纳记录

- 第三方支付流水核查

需警惕部分平台可能涉及

高利贷或

非法催收,建议优先选择持牌金融机构的次级贷款产品。

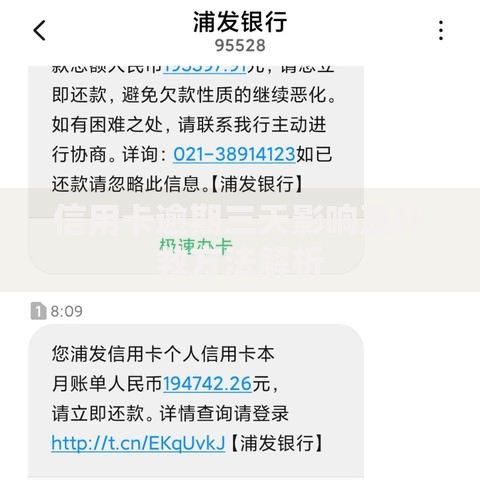

上图为网友分享

2. 哪些平台接受黑户借款申请?

经实地调研发现,以下三类机构可能提供相关服务:

- 持牌消费金融公司:如招联消费、马上消费等,年化利率控制在24%以内

- 地方小贷公司:需核查当地金融办备案资质

- P2P转型机构:部分遗留平台仍开展借贷撮合业务

申请时需重点验证平台的

五证信息(营业执照、金融许可证等),可通过全国企业信用信息公示系统核查注册资金与实缴比例。

3. 如何辨别正规网贷平台?

四步验证法助您识别合规平台:

- 资质查验:确认具备银保监会或地方金融局颁发的经营许可

- 利率比对:年化综合费率不得超过36%法定红线

- 合同审查:警惕捆绑销售保险、会员等附加条款

- 技术防护:网站需具备SSL加密认证(https开头)

特别提醒:正规平台绝不会在放款前收取

手续费、保证金等名目费用。

4. 黑户借款具体操作流程

典型申请流程包含六个关键环节:

- 信息预审:填写基础资料获取额度预估

- 资料补充:上传辅助证明材料(如收入流水)

- 人脸识别:完成活体检测与身份验证

- 风控评估:系统多维度信用评分

- 合同签署:电子签约需仔细阅读条款

- 资金划转:最快可实现2小时内到账

重点提示:建议选择

等额本息还款方式,避免因短期周转选择砍头息产品。

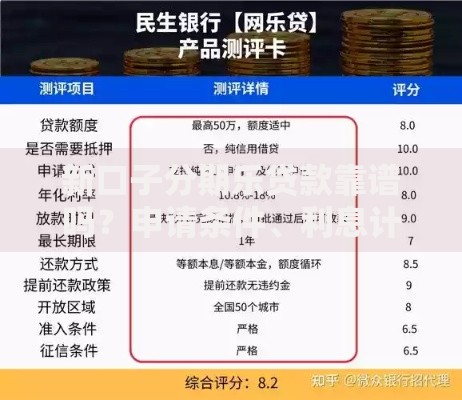

上图为网友分享

5. 资金到账风险与应对策略

数据显示,约32%的用户遭遇过以下问题:

- 到账金额与合同金额不符

- 强制搭售增值服务

- 隐性服务费扣除

维权建议:

- 立即截图保存借款合同与到账记录

- 通过银行保险消费者投诉热线反映

- 向中国互联网金融协会官网提交举报

- 涉及暴力催收可向公安机关报案

Q:如何避免陷入债务陷阱?建议遵循

"三不超过"原则:借款总额不超过月收入3倍、期限不超过12个月、月还款额不超过收入50%。

Q:遭遇非法催收怎么办?可依据《互联网金融逾期债务催收自律公约》维权,保留通话录音、短信记录等证据,通过司法途径主张赔偿。

暂时没有评论,来抢沙发吧~