随着金融市场的发展,逾期贷款的口子成为部分借款人解决短期资金压力的选择,但其背后的风险往往被忽视。本文从逾期贷款的定义、常见风险、法律后果及应对策略出发,深度剖析如何避免陷入债务陷阱,并探讨合理借贷的核心原则,为借款人提供实用参考。

逾期贷款的口子主要指未纳入正规监管体系的借贷渠道,其风险体系包含三个维度:

典型案例显示,某借款人因5万元本金逾期3个月,最终需偿还本息合计达23万元。这种债务的指数级增长主要源于复利计息模式,部分平台采用"利滚利"计算方式,使债务在短期内失控。

防范策略需建立四道防火墙:

上图为网友分享

建议借款人建立债务健康度评估表,每月记录收支比、负债率、信用评分等关键指标,当负债率超过月收入50%时应立即停止新增借贷。

根据《民法典》第680条规定,借贷双方约定的利率不得超过合同成立时一年期贷款市场报价利率(LPR)的四倍。当前司法保护上限为14.8%,超出部分不受法律保护。

正规金融机构的罚息计算通常为:

罚息=逾期本金×日利率×1.5×逾期天数

某商业银行信用卡逾期案例显示,10万元逾期90天,按0.05%日息计算需支付6750元罚息。但非正规平台常采用双重计息模式,即同时收取逾期利息和违约金,导致债务呈几何级增长。

应对催收骚扰需掌握三类证据收集技巧:

上图为网友分享

根据《互联网金融逾期债务催收自律公约》第18条,催收人员每日催收电话不得超过3次,且不得在晚22时至早8时进行催收。建议受害人立即向中国互联网金融协会官网提交投诉,同时向当地公安机关报案。

征信修复需遵循三步骤法则:

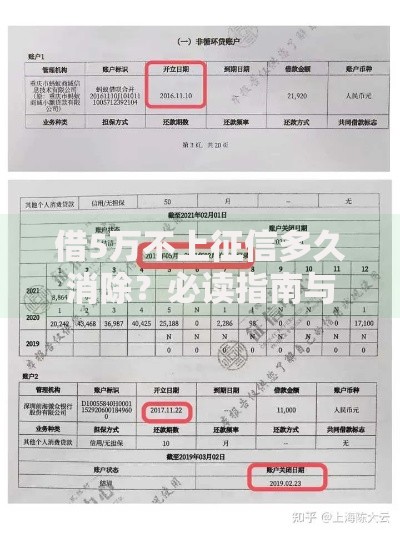

需特别注意,任何声称"内部关系修复征信"的机构均属诈骗。根据央行规定,不良信用记录自清偿之日起保留5年,人工无法干预数据更新时间。建议定期通过"征信中心"APP查询个人信用报告,及时发现异常记录。

发表评论

暂时没有评论,来抢沙发吧~