当遇到资金需求时,不少用户关注"不上征信的网贷能做吗"这一问题。本文从监管政策、平台运营模式、法律后果等维度深度解析,揭示不纳入央行征信体系的网贷平台存在的法律灰色地带、高息隐患和信用风险,并提供合规借贷建议。

根据《征信业管理条例》,正规持牌金融机构必须接入央行征信系统。市场上存在两类不纳入征信的网贷平台:持牌机构的非标产品和非法现金贷平台。前者通过技术手段规避数据报送,后者则完全游离于监管之外。值得警惕的是,2022年银保监会发布的《关于规范银行互联网贷款业务的通知》明确规定,所有金融机构的信贷业务必须完整报送征信数据。

从法律层面看,刻意规避征信报送的网贷平台存在多重违法嫌疑:

1. 违反《个人金融信息保护法》的数据报送义务

2. 可能涉及《刑法》第175条高利转贷罪

3. 违反《商业银行互联网贷款管理暂行办法》第28条

选择不上征信的网贷可能面临三重风险矩阵:

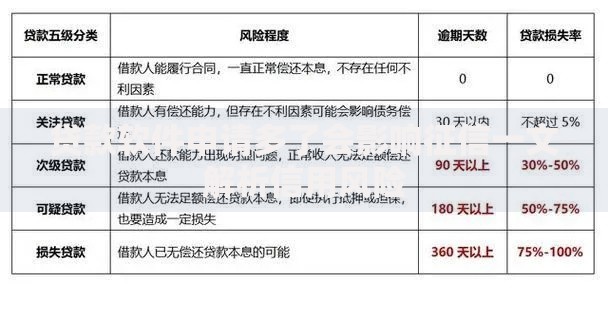

上图为网友分享

典型案例显示,某用户借款5000元未上征信,但遭遇以下后果:

第3天开始收到威胁性催收短信

第7天通讯录联系人被批量骚扰

第15天借款本金因叠加服务费增至7800元

鉴别平台合规性需核查四个核心要素:

重点注意:

要求提前支付保证金、验资费的平台100%涉嫌诈骗

采用"AB面合同"(阴阳合同)的平台存在法律陷阱

声称"无视黑白户"的平台往往采用非法风控手段

上图为网友分享

根据《互联网金融逾期债务催收自律公约》,借款人可采取以下维权措施:

1. 立即保存通话录音、短信截图等证据链

2. 向中国互联网金融协会官网提交投诉

3. 向属地公安机关报案

4. 通过银行保险消费者投诉维权热线反映情况

特别注意:

催收方每日联系次数超过3次即构成骚扰

向非紧急联系人透露债务信息属于违法行为

伪造法律文书进行威胁可追究刑责

建议优先考虑以下四类合规融资渠道:

1. 银行信用贷产品:如建行快贷、招行闪电贷,年化利率4%起

2. 持牌消费金融:马上消费、招联金融等正规机构产品

3. 政策性融资:各地人社局创业担保贷款,享受财政贴息

4. 典当质押:贵金属、机动车等实物抵押融资

上图为网友分享

对于征信受损用户,可采取以下修复策略:

结清逾期欠款后保持12个月良好记录

通过信用卡"养卡"重建信用评分

申请征信异议申诉(适用于非恶意逾期)

发表评论

暂时没有评论,来抢沙发吧~