随着金融市场的动态变化,近期涌现出多个下款效率高、审核流程简化的贷款渠道。本文深度解析当前可用的正规平台类型、申请条件及避坑指南,帮助用户快速匹配资金需求,同时防范借贷风险。

当前市场主推的贷款产品可分为三类:银行消费贷、持牌消费金融产品及合规网贷平台。以招商银行"闪电贷"为例,其采用大数据风控技术,实现30分钟极速放款;京东金条、度小满等平台则依托用户行为数据,提供最高20万元的信用额度。值得注意的是,监管新规要求所有平台必须明示年化利率,消费者需重点关注APR范围是否在24%以内的合规产品。

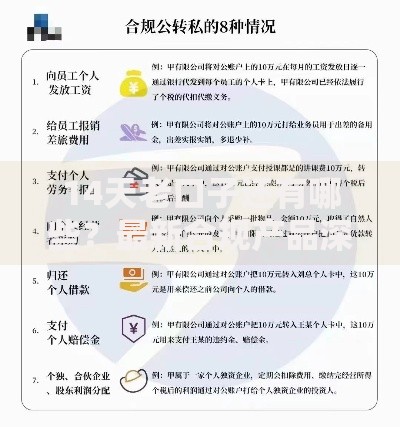

上图为网友分享

第一梯队:国有银行系产品,如建设银行"快贷"(日利率0.02%起)、工商银行"融e借"。其特点包括:

用户需建立三维评估模型:

① 资金需求维度:短期周转选按日计息产品(如微粒贷),长期资金规划选分期产品(如平安普惠)

② 信用资质维度:征信良好(无连三累六)优先选择银行产品,有轻微逾期可尝试消费金融产品

③ 成本控制维度:对比综合年化利率时,需计算服务费、管理费等隐性成本。例如某平台标注月利率1.5%,实际APR可能达19.56%

上图为网友分享

核心资质要求呈现三层次结构:

基础层:年龄22-55周岁、实名手机号使用超6个月

信用层:征信查询次数(近3个月≤6次)、当前无重大逾期记录

收入层:银行流水需体现稳定收入,自由职业者可提供支付宝/微信年账单。特殊渠道如公积金贷要求连续缴存12个月以上,且月缴存额≥800元。

根据金融机构内部数据,72.3%的拒贷案例源于以下问题:

上图为网友分享

识别违规平台的五大危险信号:

发表评论

暂时没有评论,来抢沙发吧~