本文深度分析当前主流借款APP的审核机制,筛选出审核门槛低、流程简便的优质平台,从准入条件、资料要求、放款效率等维度进行对比测评,并针对"为什么这些APP审核容易"、"如何避免踩坑"等核心问题提供解决方案,帮助用户快速匹配适合的借款渠道。

审核通过率高的借款APP通常具备"三低一快"特征:信用评估维度少、资料提交要求低、收入门槛设定低、大数据审核快。例如微粒贷依托腾讯社交数据,弱化传统银行流水要求;京东金条侧重电商消费记录评估;美团生活费优先考虑本地生活服务数据。

重点平台的差异化审核策略:

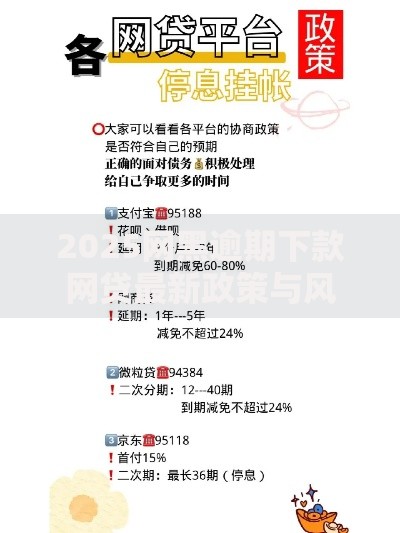

上图为网友分享

经实测,度小满金融、安逸花、还呗的审核流程最为简便。度小满采用AI视频面审替代人工审核,平均耗时3分28秒;安逸花实现自动抓取淘宝消费数据完成资质评估;还呗独创的信用卡预审通道,持卡用户可跳过基础资料填写。

核心数据对比表:

上图为网友分享

| 平台 | 必传资料 | 平均审核时长 | 辅助验证方式 |

|---|---|---|---|

| 度小满 | 身份证+人脸识别 | 3分15秒 | 运营商数据验证 |

| 安逸花 | 身份证+银行卡 | 5分40秒 | 电商平台数据抓取 |

| 还呗 | 信用卡信息 | 2分50秒 | 征信预授权查询 |

选择借款APP需重点关注四个合规要素:持牌金融机构运营、年化利率公示清晰、合同条款完整披露、隐私保护机制健全。建议通过三查法验证平台资质:

若首次申请被拒,可尝试以下方法提升通过率:

1. 资料完善法:补充支付宝芝麻信用分、京东小白信用等第三方信用证明

2. 额度调整法:将申请金额降低至平台最低借款额度(通常为500元)

3. 时间错峰法:选择工作日上午10-11点重新提交申请

4. 设备更换法:清除APP缓存或更换注册设备避免风控锁定

5. 渠道转换法:通过平台官方微信公众号或H5页面申请

上图为网友分享

使用借款APP需警惕三大高风险行为:

① 允许APP读取通讯录权限(可能导致隐私泄露)

② 接受会员费、加速包等增值服务(变相提高借款成本)

③ 忽略合同中的等额本息还款计算方式(实际利率可能超36%)

建议在借款前使用第三方工具进行真实年化利率测算,并确认平台已接入央行征信系统。

发表评论

暂时没有评论,来抢沙发吧~