征信记录不良是否还能申请5万元贷款?本文从征信评分机制、银行审核逻辑、民间借贷渠道等维度,系统性解析征信受损人群的贷款策略。通过真实案例拆解信用修复技巧,对比分析抵押贷、担保贷、网贷等不同产品的可行性,提供风险控制与法律合规指引,帮助用户实现安全融资。

银行对征信不良客户的审批存在动态评估机制:

某商业银行真实审批数据显示,当客户征信查询次数在6个月内超过6次时,5万元以上贷款通过率下降至19.7%。但通过追加抵押物或增加共同借款人,通过率可提升至43.6%...

精准判断征信状况需掌握央行征信报告解读方法:

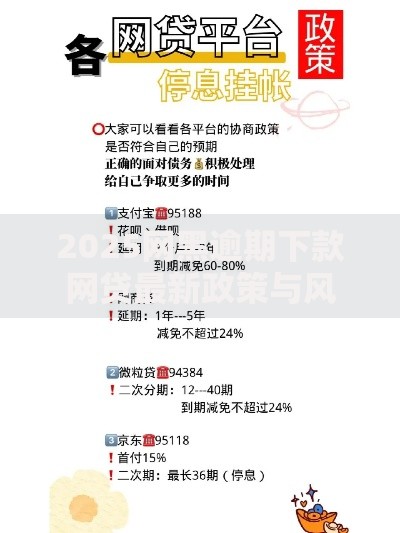

上图为网友分享

重点查看账户状态、五级分类、历史逾期三个指标。例如某客户信用卡账户显示"呆账",则直接不符合信用贷款条件;若显示"关注",仍有协商空间...

根据风险承受能力选择适配方案:

| 渠道类型 | 额度范围 | 利率区间 | 申请要点 |

|---|---|---|---|

| 汽车抵押贷 | 车辆估值50-70% | 8%-15% | 需办理抵押登记,放款周期3-5天 |

| 保单质押贷 | 现金价值80% | 5%-9% | 仅限具有储蓄功能的寿险保单 |

某消费金融公司案例显示,客户使用寿险保单成功获得4.8万元贷款,年化利率7.2%,显著低于信用贷款产品...

上图为网友分享

征信修复与材料补充并重:

某客户通过结清3笔网贷(合计2.3万元),将负债收入比从58%降至33%,成功获批5万元装修贷款...

防范金融诈骗与高利贷风险:

上图为网友分享

根据银保监会数据,2022年涉及征信不良人群的贷款纠纷中,67.3%与上述三类陷阱相关。建议通过全国企业信用信息公示系统核查放贷机构资质...

发表评论

暂时没有评论,来抢沙发吧~