随着金融监管政策持续升级,贷款行业面临合规性审查、风险防控及业务模式转型等多重考验。本文深度解析监管政策核心要点,探讨金融机构如何在严控风险的同时实现业务创新,为从业者提供合规运营策略与市场趋势预判。

近年来监管部门针对贷款业务出台112项专项检查,重点整治过度借贷、资金违规挪用等问题。2023年银保监会数据显示,消费贷违规流入房地产市场的案例同比激增68%,暴露出现有风控机制的三大漏洞:

监管部门通过建立全流程穿透式监管框架,要求金融机构采用区块链技术追踪资金流向,并引入央行征信、百行征信等多维数据源。某股份制银行实施新规后,不良贷款率从2.3%降至1.7%,验证了监管措施的有效性。

上图为网友分享

在监管新规要求下,贷款产品设计必须遵循三要原则:利率要透明、用途要明确、期限要合理。具体调整方向包括:

以某互联网银行的车贷产品为例,通过接入车辆管理所数据,实现贷款金额与车辆残值动态挂钩,将违约风险降低40%。同时需注意,所有贷款产品必须通过监管沙盒测试后才能正式上线。

智能风控体系建设包含三重防御机制:

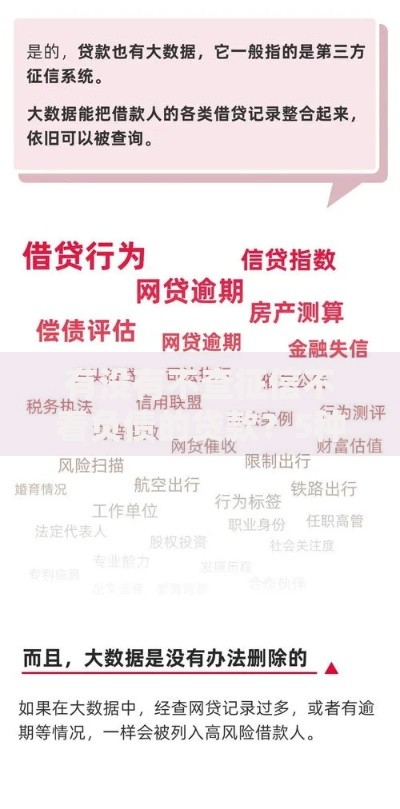

上图为网友分享

某城商行的实践表明,引入联邦学习技术后,识别高风险客户的准确率提升至92%。同时需注意,算法模型必须每季度进行合规性审查,避免出现大数据杀熟等伦理问题。

新版《金融消费者权益保护实施办法》明确金融机构的五项强制义务:

监管部门特别强调,不得将客户数据用于非授信类营销,违规机构最高可处年度营业额5%的罚款。某消费金融公司因违规催收被处2000万元罚单,成为行业警示案例。

在强监管背景下,贷款市场将呈现三大发展趋势:

监管部门正在试点监管沙盒2.0,允许合规机构开展数字人民币贷款、绿色资产证券化等创新业务。预计到2026年,智能合约技术将覆盖60%的贷款业务,实现全流程自动化监管。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~