714口子作为短期借贷的代名词,其合规性始终存在争议。本文将深度解析该类贷款的市场现状,揭示其运作模式中的法律风险,并提供正规融资替代方案。通过案例分析、数据比对和法律条文解读,帮助读者建立正确的借贷认知,避免陷入高息债务陷阱。

714口子特指借款周期为7天或14天的高息短期贷款,其核心特征包括:超高综合费率(通常超过36%年化利率)、暴力催收手段、以及规避监管的放贷模式。根据银保监会2023年专项整顿数据显示,现存违规714平台已从2019年的3200家降至不足200家,但通过域名跳转、APP更名等方式仍在灰色地带运作。

该类贷款主要通过三大渠道渗透市场:

1. 社交媒体群组的隐蔽推广

2. 贷款超市的擦边球推荐

3. 支付平台嵌套的第三方服务

值得注意的是,82%的违规平台采用会员费、服务费名义拆分利息,实际资金成本可达本金的30%-50%。借款人需特别注意借款合同中的费用明细条款,避免陷入复利计算陷阱。

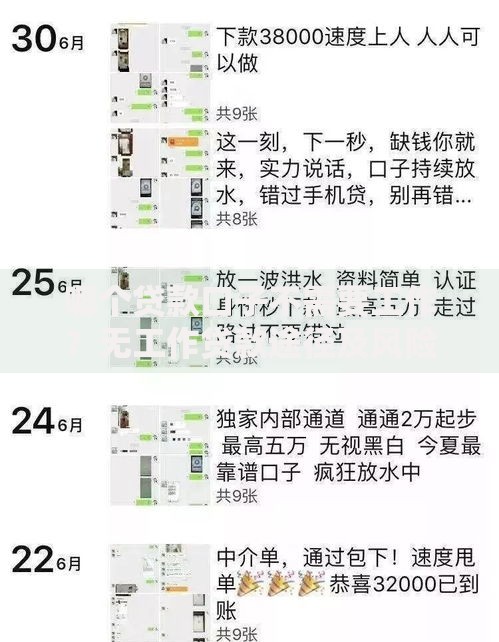

上图为网友分享

辨别违规平台需把握三个核心维度:

第一维度:资质审查

合规持牌机构必须在官网公示金融许可证编号,可通过「国家企业信用信息公示系统」验证。违规平台往往伪造或冒用其他机构资质,例如2023年查处的"速贷宝"案件就涉及盗用海南某小贷公司牌照。

第二维度:利率计算

根据最高法院司法解释,民间借贷利率司法保护上限为LPR四倍(当前约15.4%)。借款人可使用IRR计算公式验证实际利率,若发现平台采用"砍头息""会员费"等变相增息手段,应立即终止交易。

选择正规贷款机构应满足以下要求:

1. 持牌经营:具备银保监会颁发的消费金融或网络小贷牌照

2. 利率透明:在合同首页明确标注综合年化利率

3. 数据安全:通过国家网络安全等级保护三级认证

例如蚂蚁借呗、京东金条等头部平台,其借款协议均包含完整的风险提示和利率说明,且接入央行征信系统。建议借款人优先选择银行系产品,如工商银行融e借、建设银行快贷等,年化利率普遍控制在5%-18%区间。

若已陷入714借贷陷阱,可通过以下程序维权:

① 收集证据:保存借款合同、转账记录、催收录音等材料

② 投诉举报:向中国互联网金融协会、地方金融监管局提交书面材料

③ 司法诉讼:依据《民法典》第680条主张超额利息无效

2023年北京朝阳区法院审理的典型案例显示,借款人成功追回超额支付的利息达本金的2.3倍。需特别注意36个月诉讼时效,自最后一笔还款之日起计算。

短期资金需求者可选择以下合规产品:

信用卡预借现金:多数银行提供50%信用额度的现金分期,日息约0.05%

消费金融公司贷款:如招联金融好期贷、马上消费安逸花,最快5分钟放款

政府纾困贷款:各地人社局推出的创业担保贷款,最高可享3年贴息

以10万元借款为例,使用银行信用贷比714口子节省利息支出超过4.8万元。建议借款人建立阶梯式融资理念,优先使用成本最低的融资工具。

发表评论

暂时没有评论,来抢沙发吧~