随着消费需求升级,许多用户需要寻找支持36期分期还款的贷款平台。本文深度解析银行、消费金融、互联网平台等不同渠道的分期方案,对比利率、额度、风控要求等核心维度,并提供选择平台时的避坑指南,帮助用户做出理性决策。

银行系平台是36期分期的首选渠道。工商银行融e借、招商银行e招贷等产品,最高可分42期还款,年化利率普遍在7%-15%区间。需提供社保公积金、房产证明等资质,适合有稳定收入的工薪群体。

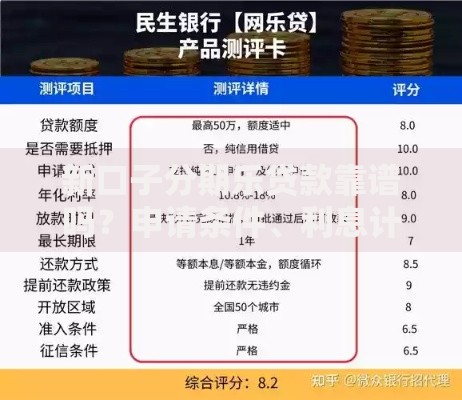

持牌消费金融机构如招联金融、马上消费金融,支持36期分期的产品额度集中在5-20万元。审批速度较快,但利率较高,通常达到18%-24%。部分平台要求提供消费场景凭证,例如教育分期需提交录取通知书。

上图为网友分享

互联网平台中,京东金条、度小满等头部机构提供最长36期分期服务。优势在于纯线上操作,但额度普遍低于10万元。需特别注意实际年化利率计算方式,某些平台宣传的"日息0.02%"折算年利率可能超过24%。

四维评估法助您快速筛选:

以某银行信用贷为例,标准流程包含五步闭环:

① 官网/APP完成实名认证

② 上传工资流水、征信报告等材料

③ 系统自动评估初始额度(通常为月收入8-15倍)

④ 人工复核确认分期期数及利率

⑤ 电子签约后2小时内放款

关键提示:部分平台会在初审阶段提供36期选项,但最终审批可能调整为24期,需提前确认期数调整规则。

36期分期虽降低月供压力,但存在三类资金陷阱:

· 复利陷阱:某些平台采用「余额计息法」,剩余本金持续产生利息

· 期限错配:3年周期中可能遭遇收入波动,导致后期还款困难

· 过度负债:多平台同时申请分期,容易触发金融机构风控规则

建议采用「28原则」控制负债:月还款额不超过收入的28%,总负债不超过资产的20%。

场景化分期方案选择指南:

| 资金用途 | 推荐平台类型 | 分期优势 |

|---|---|---|

| 装修/购车 | 商业银行 | 可办理抵押分期,利率下浮10% |

| 教育培训 | 持牌消费金融 | 支持先息后本,实习期后开始还本金 |

| 医疗支出 | 互联网平台 | 极速放款,部分机构提供3个月宽限期 |

建议在申请前通过「人行征信中心」获取个人信用报告,根据信用评分选择适配产品。评分650分以上优先选择银行渠道,600-650分考虑消费金融公司,低于600分需谨慎选择分期方案。

发表评论

暂时没有评论,来抢沙发吧~