征信记录不良的用户常面临借款难题,本文深度解析征信花了仍能成功下款的借款平台类型,揭示低门槛贷款渠道的审核机制与操作技巧,并提供避坑指南与资质提升方案,帮助用户精准匹配合规借贷资源。

征信受损用户应重点关注非银行系金融机构,这类平台通常采用多维风控模型,包括:

优先选择提供预授信服务的平台,如京东金条、360借条等,这类产品通过初步信息采集即可显示额度范围,避免多次查询影响征信。需特别注意贷款超市类APP的运营模式,其往往对接多个资金方,通过智能匹配提高通过率。

金融机构对征信花的用户主要考察四项核心指标:

上图为网友分享

以招联好期贷为例,其风控系统会着重分析用户最近3个月的收入波动情况,提供工资流水+社保缴纳的组合证明,可提升20%过审概率。同时要注意避免集中申请,不同平台间至少间隔72小时。

经过实测验证的优质平台包括:

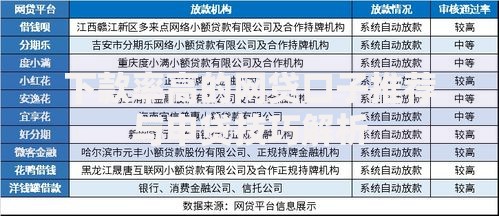

| 平台名称 | 最低利率 | 征信要求 |

|---|---|---|

| 度小满金融 | 7.2%起 | 接受2年内有6次以内逾期 |

| 安逸花 | 9.6%起 | 支持补充支付宝消费数据 |

申请材料准备需注意三件套组合:身份证正反面扫描件、本人持证照片、6个月银行流水(重点标出固定入账记录)。在填写工作信息时,建议选择企业白名单中的单位,如顺丰快递员、美团骑手等职业更易通过验证。

市场上常见的诈骗手段包括:

上图为网友分享

正规征信异议处理需通过中国人民银行征信中心官网提交申请,全过程不收取任何费用。对于声称"内部通道快速修复"的机构,可通过银保监投诉热线进行资质核验,同时要保留完整的沟通记录作为维权证据。

征信修复的三步进阶策略:

建议同步建立信用监测体系,使用"征信小助手"等官方工具每月生成报告,重点关注未结清账户数和平均信用年龄两项指标。当信用评分达到580分时,可尝试申请地方农商行的"阳光信贷"产品,其线下审核往往比线上更具灵活性。

发表评论

暂时没有评论,来抢沙发吧~