本文深入解析不上征信的查询逻辑,从官方渠道、第三方平台到金融机构内部系统,详细拆解不同场景下的操作流程,并揭露隐藏风险。针对用户关心的信用盲区、数据安全等问题,提供专业解决方案和法律合规建议。

不上征信指未纳入央行征信系统的信用数据,主要包括民间借贷、消费分期、部分网贷平台等交易记录。与央行征信相比,其数据来源分散于各机构内部系统,缺乏统一管理标准。例如某消费金融公司推出的"先享后付"服务,虽涉及信用评估,但交易数据仅在企业数据库留存。

这种信用评估体系存在明显特征差异:

官方查询渠道包括地方金融监管局的数据接口、特定持牌机构的信息系统,以及部分省市政府搭建的民间融资登记平台。以深圳市为例,通过"深i企"政务平台可查询本地注册金融机构的非征信借贷记录,需完成人脸识别+银行卡验证双重认证。

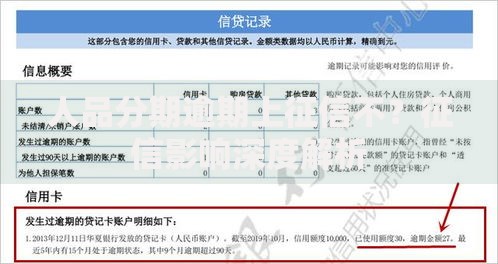

上图为网友分享

具体操作流程分三步:

1. 登录地方金融监督管理局官网

2. 找到"非征信数据查询"服务入口

3. 提交身份证正反面扫描件及手持证件照

市场现存43家第三方信用查询平台中,仅12家具备合法资质。鉴别平台合规性需查验《征信业务经营备案证》编号及工信部ICP备案信息。某头部平台查询报告样本显示,其数据覆盖度不足官方渠道的60%,且存在三个月以上的数据延迟。

风险防控要点:

拒绝提供短信验证码等敏感信息

核查数据来源是否注明具体机构

查看用户协议中的隐私条款细则

商业银行通过内部评分系统整合非征信数据,例如某股份制银行的"星海"系统,接入了电商平台消费数据、公用事业缴费记录等200余项指标。这些数据通过机器学习算法生成影子信用分,影响贷款审批结果但不在征信报告体现。

查询机制的特殊性表现在:

1. 数据存储期限通常为3-5年

2. 不同机构间的数据不共享

3. 异议申诉流程复杂且周期长

依据《个人信息保护法》第23条,查询他人非征信数据需取得书面明确授权。2023年某典型案例显示,违规查询200条非征信记录被判处有期徒刑8个月。建议采取三重防护策略:定期更换查询密码、关闭免密支付功能、设置金融账户变动提醒。

78%的用户存在过度查询行为,某第三方监测数据显示,月均查询超5次将触发金融机构风控预警。正确做法是建立年度查询计划,结合金融业务办理周期,控制在每季度1-2次的合理频率。对于已发现的数据误差,可通过行政申诉、司法调解双轨并行的方式解决。

发表评论

暂时没有评论,来抢沙发吧~