本文全面分析当前低息贷款市场动态,解析银行、网贷平台及消费金融公司的政策差异,提供资质要求、利率对比及风险规避建议,助您精准匹配贷款渠道。

当前贷款市场呈现两极分化态势,国有银行重点扶持小微企业经营贷,年利率普遍控制在3.65%-4.35%区间。股份制商业银行发力消费贷市场,如招商银行闪电贷、平安银行新一贷等产品,通过大数据风控模型实现快速审批。区域性城商行针对本地户籍用户推出优惠利率,例如江苏银行的"随e贷"、北京银行的"京彩贷",均要求提供本地社保缴纳证明。需特别注意,宣称"无条件放水"的渠道多涉及砍头息或服务费陷阱,正规机构放款前不收取任何费用。

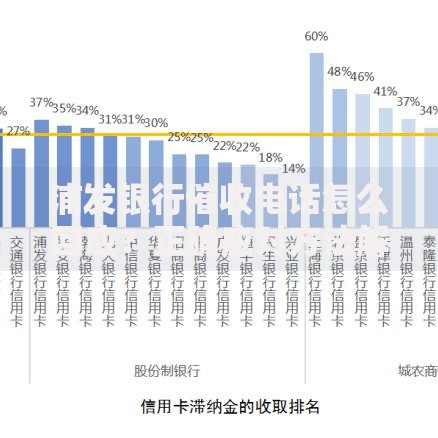

上图为网友分享

2023年第三季度起,央行指导商业银行实施差异化信贷策略:

1. 工商银行推出"经营快贷"白名单制度,纳税等级B级以上企业可获最高300万元授信

2. 建设银行升级"快贷"产品,公积金缴存基数达8000元即可申请

3. 农业银行县域专项贷款执行LPR基准利率下浮20个基点

需提供六要素验证:身份证、银行卡、手机号、征信报告、收入证明、用途声明。特别提醒:部分银行要求贷款资金转入第三方受托支付账户,禁止直接提现至借款人账户。

合法网贷平台必须具备三证一备:营业执照、增值电信业务许可证、银行存管协议及地方金融监管部门备案。合规平台的特征包括:

年化利率公示在9%-24%区间

合同明确列明服务费、保险费等附加成本

接入央行征信系统

警惕AB面合同套路:部分平台在电子合同中嵌入自动代扣协议,借款人需重点检查《借款协议》第7条至第9条关于还款方式的约定。建议优先选择持牌消费金融公司产品,如马上消费金融、招联金融等,其利率定价机制受银保监会严格监管。

上图为网友分享

持牌消费金融公司贷款呈现三限特征:

1. 额度限制:单户授信不超过20万元

2. 场景限制:60%以上资金需用于指定消费场景

3. 地域限制:部分产品仅限公司注册地用户申请

以中邮消费金融为例,其"极速贷"产品要求借款人年龄22-50周岁,芝麻信用分650分以上,且需验证淘宝购物记录或京东白条额度。值得注意的是,消费金融公司贷款记录将单独列示在征信报告的"其他贷款"栏目,频繁申请可能导致银行房贷审批受阻。

优化贷款申请需掌握三阶策略:

准备阶段:提前6个月养征信,控制信用查询次数每月不超过2次,信用卡使用率低于70%

申请阶段:优先申请银行系产品,同一机构多产品申请间隔保持15天以上

使用阶段:保留资金流向凭证,大额转账需备注"个人消费"或"经营周转"

遇到要求支付解冻金、刷流水等情况应立即终止操作,并向中国互联网金融协会官网举报。建议每半年通过人民银行征信中心官网免费获取信用报告,及时修正错误记录。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~