随着消费需求升级,越来越多用户关注可分60期的贷款平台。本文深度解析支持5年分期的正规渠道,对比银行、消费金融及互联网平台特点,提供申请条件、利率分析及避坑指南,帮助用户选择适合的长期还款方案。

可分60期的贷款产品主要面向有大额资金需求且还款能力稳定的用户群体。以50万元贷款为例,分36期月供约1.5万元,而分60期可降至8500元左右,月供压力减少43%。这种方案尤其适合教育深造、房屋装修、医疗支出等长期资金规划场景。

但需注意,分期时间越长总利息成本越高。假设年利率10%,分60期的总利息比36期多出约25%。因此建议根据收入稳定性、资金用途周期综合判断,短期周转优先选1-3年期,设备采购、创业投资等长周期项目更适合5年分期。

第一类:商业银行信用贷

建设银行"快贷"、招商银行"闪电贷"等产品最高可分60期,利率区间4%-8%,需提供社保公积金等资质证明。

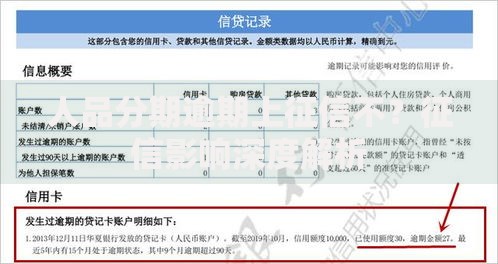

上图为网友分享

第二类:持牌消费金融公司

马上消费金融、招联金融等机构支持最长60期,审批通过率较高,但利率普遍在8%-15%之间。

第三类:互联网金融平台

度小满、京东金条等头部平台提供灵活分期服务,大数据风控模型可自动匹配分期方案,但需注意部分产品实际最长仅48期。

基础资质要求包含:

不同机构有差异化准入标准:

银行要求公积金连续缴纳12个月以上,消费金融机构接受社保6个月记录,互金平台则侧重大数据信用分评估。建议同时准备收入证明、资产证明、用途凭证三项材料,可提升审批通过率。

优势分析:

上图为网友分享

潜在风险需警惕:

建议采用等额本金还款法,虽前期月供较高,但5年总利息可比等额本息少18%。例如50万贷款年利率10%,等额本息总利息13.5万,等额本金仅需11.2万。

首先确认平台是否具备银监会消费金融牌照或银行资质,警惕"零利率""秒批"等虚假宣传。在签约时重点查看:

建议通过中国互联网金融协会官网核实机构资质,优先选择接入央行征信系统的平台。若发现利率超过36%法定红线,可向地方金融监督管理局投诉维权。

发表评论

暂时没有评论,来抢沙发吧~