在众多借款软件中,如何找到利息低且安全可靠的平台?本文通过实测对比,从资质审核、利率范围、用户口碑等维度,深度解析五款持牌金融机构运营的借贷产品,并总结低息贷款避坑技巧,助您高效匹配高性价比方案。

金融牌照资质是核心判断标准。合规平台需公示《金融业务许可证》及《营业执照》,用户可通过国家企业信用信息公示系统核验。例如,蚂蚁借呗、京东金条等头部产品均关联持牌金融机构,资金往来记录受央行监管。

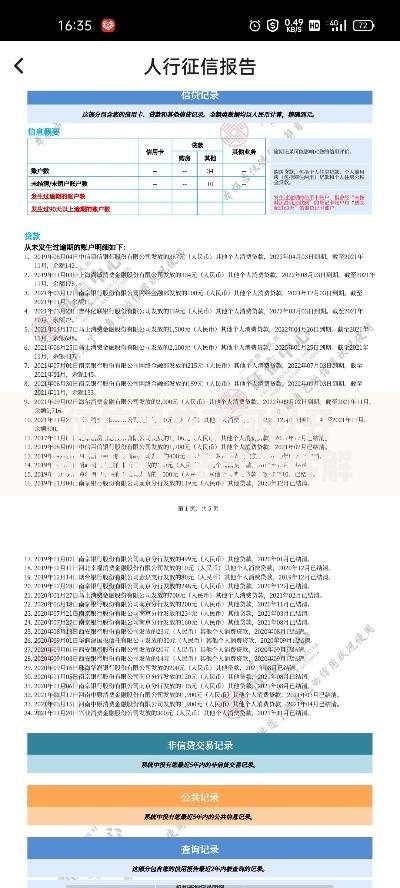

上图为网友分享

隐私保护机制直接影响资金安全。优质平台采用SSL加密传输技术,明确《用户隐私协议》中数据使用范围。实测发现,部分平台存在过度索取通讯录权限的情况,建议优先选择仅需身份证、银行卡等必要信息的平台。

低息平台普遍具备以下三大特征:

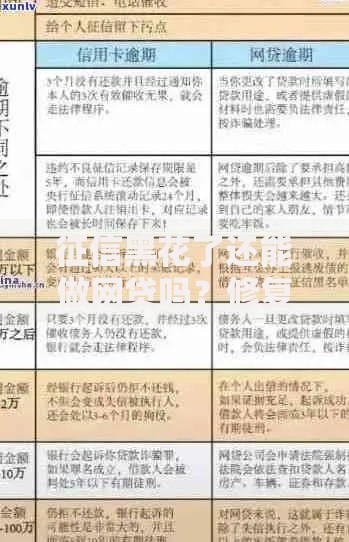

上图为网友分享

1. 蚂蚁借呗:支付宝生态产品,年化利率7.2%-18.25%,最快2分钟到账。优势在于信用数据维度丰富,但部分用户反馈额度波动较大。

2. 微众银行微粒贷:采用白名单邀请制,年化利率8.8%-18.25%。依托微信支付场景,支持随借随还。

3. 招联好期贷:招商银行联营产品,年化利率8%-23.5%。特色是公积金提额功能,最高可借20万元。

4. 京东金条:京东数科旗下产品,新用户专享30天免息券。年化利率9.1%-24%,审核需验证京东账户历史行为。

5. 360借条:奇富科技运营,年化利率7.2%-24%。优势是智能风控系统,但部分用户反映提前还款需支付违约金。

Q:征信记录不良能否申请低息贷款?

A:若近两年有连续逾期记录,建议优先选择抵押类产品。部分平台提供信用修复方案,如按时还款6期后可申请利率下调。

Q:如何避免陷入高利贷陷阱?

A:重点核查三点:①是否公示放贷机构资质 ②合同是否载明IRR年化利率 ③是否存在砍头息、暴力催收等违规行为。发现异常应立即终止交易并向银保监会投诉。

上图为网友分享

1. 优化个人信用画像:保持信用卡使用率低于70%,及时处理公共事业欠费记录。

2. 活用比价工具:通过贷款计算器对比不同期限下的总利息支出,优先选择等额本金还款方式。

3. 把握平台优惠周期:多数金融机构在季度末、年末会推出限时贴息活动,最高可减免50%利息。建议提前准备征信报告、收入流水等材料以便快速申请。

发表评论

暂时没有评论,来抢沙发吧~