“黑口子”指未经国家监管部门批准的非法放贷平台,常以低门槛、无征信审核吸引借款人,实则暗藏高利贷、暴力催收等陷阱。本文深度解析黑口子的运作模式、法律风险及识别方法,帮助公众避免陷入金融诈骗泥潭。

黑口子是民间对非法放贷组织的俗称,其本质是未经银保监会、地方金融管理局审批的地下钱庄。这类组织具有三大典型特征:

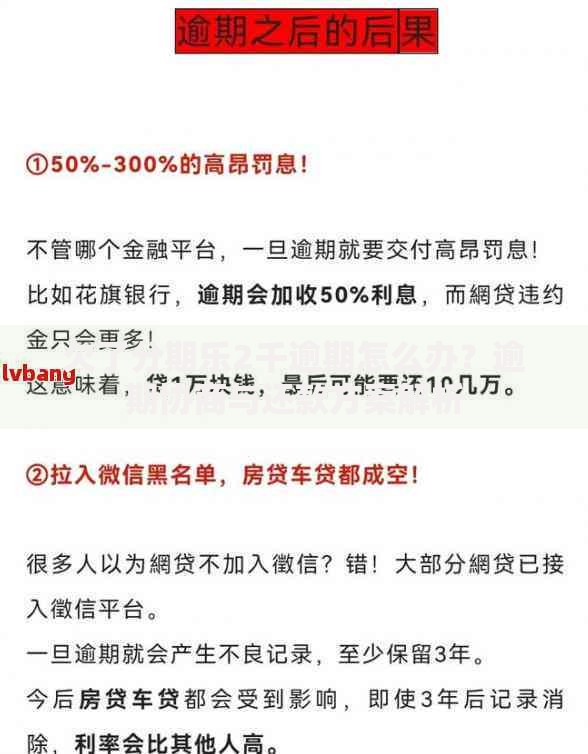

? 超高利率:年化利率普遍超过36%法定红线,部分采用"砍头息"模式

? 无资质运营:缺少金融业务许可证,服务器多架设在境外

? 暴力催收:通过电话轰炸、PS裸照等手段威胁借款人

2023年公安部数据显示,全国已打掉284个黑口子犯罪团伙,涉案金额超120亿元。这些组织通过"AB贷"模式发展下线,即A平台放贷失败后,将借款人信息转卖给B平台继续放贷,形成恶性循环的资金链。

当前黑口子主要通过三类伪装渗透市场:

① 虚假助贷平台:冒充银行合作机构,以"内部渠道"诱导下载仿冒APP

② 社交平台马甲号:在微信群、贴吧发布"无视黑白户"广告

③ 技术型套路贷:利用AI换脸伪造电子合同,制造合规假象

上图为网友分享

典型案例显示,某"信用优选"APP要求借款人上传通讯录、开启手机定位,放款后立即索要30%服务费。当借款人逾期时,通过短信轰炸机每分钟发送200条催收信息,严重干扰正常生活。

非法放贷组织已形成完整产业链:

? 前端引流:购买搜索引擎竞价词"无视征信贷款"

? 资金端:通过第三方支付公司拆分交易流水

? 数据端:搭建地下大数据系统评估借款人风险

? 催收端:外包给专业讨债公司实施软暴力

技术侦查发现,黑口子资金往往经过4-5道转账才到达实际控制人账户。部分平台使用虚拟货币结算,通过境外交易所完成洗钱。这种多层嵌套结构给案件侦破带来极大难度。

上图为网友分享

若已陷入黑口子陷阱,可按以下步骤应对:

1) 证据固定:立即对通话录音、转账记录、聊天截图进行公证

2) 停止还款:向中国互联网金融协会官网提交投诉材料

3) 法律救济:持《非法放贷认定书》向法院主张合同无效

4) 刑事报案:整理被骚扰证据向公安机关提交《刑事控告书》

需特别注意,切勿私下协商还款。2022年浙江某案件中,借款人妥协支付"协商费"后,仍被持续勒索,最终损失扩大至本金的5倍。

预防胜于维权,可通过以下方法识别黑口子:

? 查验资质:在央行征信中心官网核对放贷机构编码

? 利率测算:使用IRR公式计算实际年化利率

? 流程检验:正规平台不会要求提供通讯录或服务密码

上图为网友分享

当遇到"秒批""0抵押"等宣传话术时需提高警惕。建议通过银行直销渠道或持牌消费金融公司借款,这些机构在放款前必定会进行人脸识别和电子签章等合规操作。

发表评论

暂时没有评论,来抢沙发吧~