征信记录是房贷审核的核心依据之一,频繁查询或过多借贷记录可能导致"征信花"。本文深度解析征信不良对房贷申请的影响,从银行审核标准、风险规避方法到补救策略,为购房者提供系统性解决方案。

征信报告出现"花"的判定标准包含三个维度:查询次数、账户数量、逾期记录。根据央行征信中心数据,近半年贷款审批查询超过6次即触发预警,信用卡账户超过8个或贷款账户超过3个即被视为多头借贷。银行房贷审核重点关注以下指标:

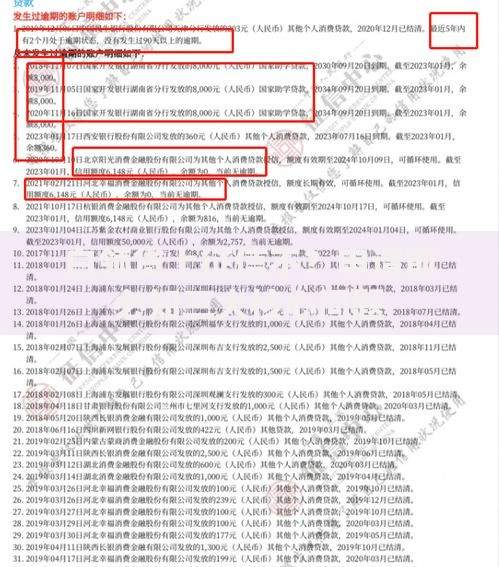

上图为网友分享

征信不良记录对房贷的影响呈阶梯式变化。当查询次数在4-6次时,贷款利率可能上浮5%-10%;达到8次以上时,部分银行会要求增加首付比例至40%。具体影响维度包括:

银行采用三级评估体系处理征信不良客户。某国有银行2023年信贷政策显示,对征信查询超标的申请人启动以下审核机制:

| 评估层级 | 审核重点 | 解决方案 |

|---|---|---|

| 基础筛查 | 查询时间分布、账户活跃度 | 提供6个月征信修复证明 |

| 深度尽调 | 负债收入比、资金流水匹配度 | 提交工资流水+纳税证明 |

| 风险对冲 | 抵押物价值、共同借款人资质 | 增加房产评估或担保人 |

通过某城市商业银行真实审批案例可见补救可能性。张先生近半年有12次网贷查询记录,通过以下措施成功获批:

上图为网友分享

关键要点在于展示稳定的偿债能力,银行最终给予LPR+30BP利率,较正常利率上浮0.3%,但成功获得贷款。

针对不同严重程度的征信问题,建议采取分级处理方案:

发表评论

暂时没有评论,来抢沙发吧~