近年来,不少借款人被“不上征信”的网贷广告吸引,认为此类贷款无需承担还款责任。本文深度解析黑网贷的运作模式、法律效力及还款必要性,揭露其背后的暴力催收、合同陷阱和高额违法利息,帮助借款人认清法律风险并制定应对策略。

黑网贷的本质特征体现在三个方面:非法经营资质、超高利率设计和违法催收手段。这些平台往往通过虚假APP、钓鱼网站进行运营,借款合同包含砍头息、服务费等变相收费项目,实际年化利率普遍超过500%。典型操作模式包括:

值得注意的是,部分正规网贷的次级客群贷款也可能被误认为黑网贷,需通过银监会备案查询进行资质核验。

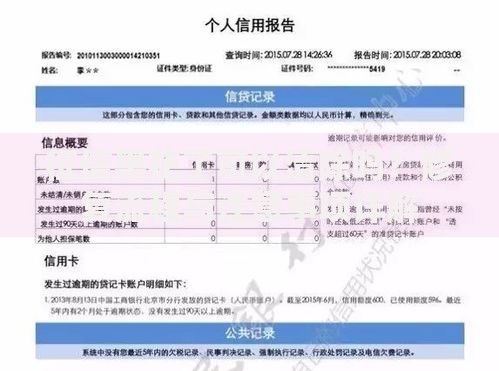

上图为网友分享

根据《民法典》第六百七十五条,借款合同效力与征信报送无直接关联。司法实践中,法院主要审查三项要素:

即使平台未接入征信系统,借款人仍需在法律认可的本金范围内履行还款义务。但超出LPR四倍的部分利息,借款人可通过民事诉讼主张无效。典型案例显示,某地法院判决黑网贷平台退还多收利息23万元。

借款人可能遭遇的三级风险升级链:

2023年某地公安机关破获的网贷催收团伙案显示,犯罪分子通过虚拟定位软件实施上门恐吓,89名受害人共被勒索230万元。但值得注意的是,借款人如掌握有效证据,可依据《刑法》第293条追究对方寻衅滋事罪。

建议实施四步防御体系:

关键证据包括:原始借款合同、资金流水记录、威胁短信截图。某维权成功案例中,借款人凭借72段录音证据获得法院支持,不仅免除债务还获赔精神损失费1.2万元。

科学应对流程应包含:

建议在专业律师指导下制作《债务确认书》,明确约定:

对于已支付超额利息,可依据《民间借贷司法解释》第二十五条主张返还,诉讼时效为3年。

发表评论

暂时没有评论,来抢沙发吧~