征信记录二次变黑将导致金融机构风险评估等级翻倍,本文详解二次不良记录对贷款审批、利率上浮、担保要求的具体影响,深度解析征信修复的时间周期与操作路径,并给出不同场景下的应对策略,帮助用户全面掌握信用重建的关键方法。

征信系统对"二次变黑"的判定包含三个维度:时间维度要求两次不良记录间隔不超过36个月,类型维度需同时存在两种以上违约类型(如逾期+代偿),程度维度要求单次违约时长超过90天。具体表现为:

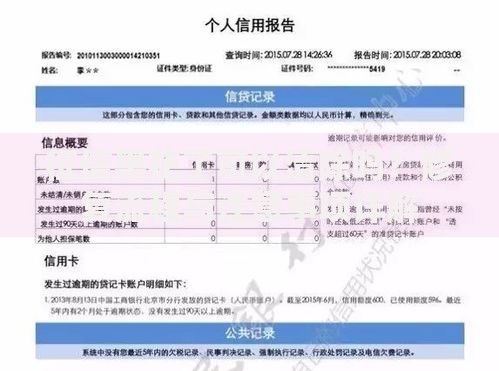

上图为网友分享

二次信用污点将引发金融机构的三级风控机制:首先是准入拦截,85%的银行会直接拒绝贷款申请;其次是利率上浮,获批贷款的利率通常上浮30-50%;最后是担保强化,要求提供房产抵押或第三方担保的概率提升至78%。典型影响包括:

不同信贷产品对二次征信问题的敏感度存在显著差异:抵押贷款更关注资产价值覆盖度,允许LTV比率下调至50%;消费信贷着重考察收入负债比,要求申请人月收入达月供2.5倍以上;企业经营贷则需要提供完整的税务报表与购销合同。特殊处理机制包括:

上图为网友分享

商业银行与互联网金融平台在二次征信审核中存在五大核心差异:审核周期方面,银行需5-7个工作日而网贷可实现秒批;利率定价机制上,银行采用LPR加点模式,网贷则使用风险定价模型;在贷后管理环节,银行严格执行五级分类,网贷侧重行为评分卡监控。关键区别点包括:

有效的信用修复包含三重修复机制:基础修复需连续24个月正常还款覆盖旧记录,加速修复可通过异议申诉撤销错误信息,终极修复则要等待5年自动清除。具体操作时要注意:

上图为网友分享

通过金融机构的信用重建计划,最快可在18个月内将评分提升100-150分,但需配合严格的财务规划,包括将负债率控制在50%以下,维持6个月以上的稳定住址等关键指标。

发表评论

暂时没有评论,来抢沙发吧~