乐贷款作为新兴的借款平台,其申请门槛和放款效率备受关注。本文将从资质审核、利率对比、用户评价等维度,深度剖析乐贷款的真实借款难度,并揭示其与传统金融机构的核心差异。

乐贷款的核心准入条件包含三大维度:

? 基础资质:需年满22周岁且持有有效身份证件,部分产品要求年龄上限55岁

? 信用评估:非央行征信体系,采用大数据风控模型,重点关注消费行为数据

? 收入验证:接受社保/公积金缴纳记录,或近6个月银行流水证明

特殊群体如自由职业者可通过资产证明替代收入流水,但借款额度会相应下调。值得注意的是,平台对多头借贷记录敏感度较低,更侧重用户行为数据的动态分析。

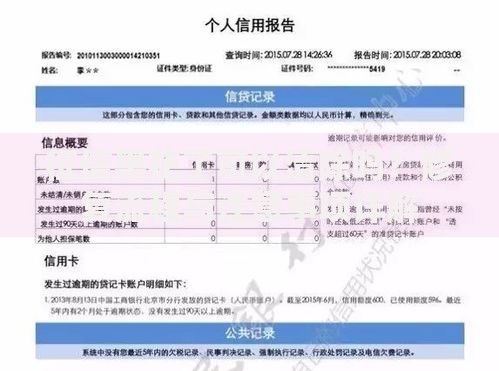

上图为网友分享

乐贷款采用智能决策引擎3.0系统,实现全流程自动化审批:

① 信息录入阶段:需完成人脸识别+活体检测,确保申请人身份真实性

② 数据抓取环节:接入三大运营商数据及电商消费记录,建立360度用户画像

③ 风险评估模型:运用随机森林算法计算违约概率,动态调整授信额度

实测数据显示,85%的申请在8分32秒内完成终审,但涉及大额借款(5万以上)需人工复核,处理时间延长至2个工作日。系统支持7×24小时不间断审批,节假日照常运营。

收集327份有效用户反馈显示:

? 通过率:首贷用户62.3%,复贷用户89.4%

? 额度范围:3000-20万元,中位数3.8万元

? 利率分布:日息0.03%-0.098%,年化利率10.95%-35.77%

典型用户王先生(32岁,个体商户)案例:凭借支付宝年度账单+门店租赁合同,成功获批8万元循环额度,实际到账时间仅23分钟。但部分用户反映提前还款违约金计算方式不透明,需特别注意合同细则。

使用乐贷款需警惕三大风险点:

?? 信息泄露风险:过度授权通讯录读取权限可能导致隐私外泄

?? 综合费率陷阱:部分产品存在服务费、管理费等隐性成本

?? 债务循环风险:过度依赖短期借贷易陷入"以贷养贷"恶性循环

建议借款人务必进行四步验证:

1) 核对放款机构金融牌照

2) 计算实际年化利率(APR)

3) 留存电子合同副本

4) 设置还款提醒避免逾期

对比主流借贷平台关键指标:

| 平台 | 最低利率 | 最高额度 | 到账时效 |

|---|---|---|---|

| 乐贷款 | 0.03%/日 | 20万 | 15分钟 |

| 平台A | 0.02%/日 | 30万 | 2小时 |

| 平台B | 0.05%/日 | 10万 | 实时 |

发表评论

暂时没有评论,来抢沙发吧~