本文围绕"钱过北斗是哪里口子"核心问题,系统解析互联网贷款渠道的合规路径。通过比对银行信用贷、消费金融平台、第三方助贷机构等不同渠道的准入条件、利率范围及风险特征,重点揭示网贷市场的运作逻辑,提供识别正规平台的5大标准,并给出优化贷款申请的3步策略。文章深度剖析贷款市场灰色地带的常见套路,帮助用户建立科学融资决策体系。

当前合规贷款渠道主要分为三大类:银行信用贷款、持牌消费金融和网络小贷平台。银行系产品要求申请人有稳定收入证明,利率普遍在4.35%-15%之间,典型如工行融e借、建行快贷。持牌消费金融公司如招联金融、马上消费,审批更灵活但利率上限可达24%。网络小贷平台依托场景数据授信,日利率多在0.02%-0.05%区间,但需注意部分平台存在服务费叠加问题。

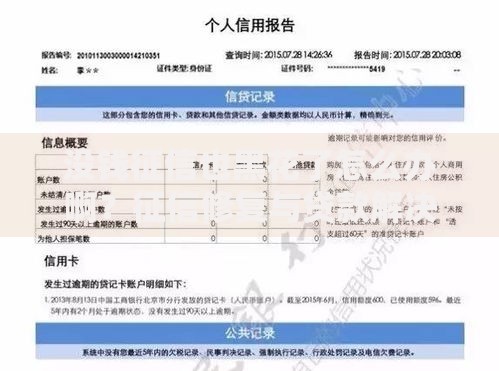

上图为网友分享

识别正规贷款平台需验证以下资质:

① 金融许可证编号:在银保监会官网可查询备案信息

② 利率公示规范:明确标注年化利率而非日利率

③ 合同条款完整:包含借款人权利义务、提前还款规则

④ 数据加密认证:网站具备SSL证书(https开头)

⑤ 用户评价追溯:第三方投诉平台无集中性欺诈投诉

特别注意:凡要求缴纳"保证金""验资费"的平台均属违规操作。

以10万元贷款为例,银行系产品年利率约7.2%(等额本息月供约3,055元),而部分网贷平台综合年化成本可达21.6%(月供约3,650元)。差异主要源于:

科学申贷应遵循资质预审→材料优化→渠道比选的三步策略:

第一步:信用修复:处理现有逾期记录,维持信用卡使用率低于70%

第二步:收入证明:除工资流水外,可提供公积金缴存、纳税证明增强说服力

第三步:渠道测试:优先申请银行预授信额度,再尝试消费金融产品

实操案例:某用户通过优化社保缴纳基数(从5000元提升至元),成功将某商业银行授信额度从8万提升至15万元。

上图为网友分享

当前贷款市场存在三大典型风险:

① AB贷骗局:以"资质包装"为名诱导他人担保

② 砍头息陷阱:合同金额与实际到账金额不符

③ 暴力催收:外包催收公司使用恐吓手段

防范要点包括:拒绝任何形式的线下转账要求、留存完整电子合同、及时向银保监会热线举报违规行为。建议借款人定期通过中国人民银行征信中心和百行征信查询个人信用状况。

发表评论

暂时没有评论,来抢沙发吧~