本文深度解析支持分期还款的贷款渠道,从平台资质、利率、期限到申请流程,全面指导用户选择安全可靠的分期贷款方案,并揭示避坑技巧与常见问题解决方案。

选择分期还款贷款渠道需综合评估平台资质、利率范围、还款周期等核心要素。正规持牌金融机构如银行、消费金融公司优先,其利率透明且受监管约束。例如,某国有银行推出的信用贷产品支持12-36期灵活分期,年化利率区间为5%-15%。需警惕宣称“超低费率”的网贷平台,部分机构通过服务费、管理费变相抬高成本。

用户应根据收入稳定性选择分期期限:月薪制工作者建议匹配工资发放周期,个体经营者可考虑季度或半年期方案。重点核查合同中的提前还款违约金条款,部分平台对提前结清收取3%-5%手续费。

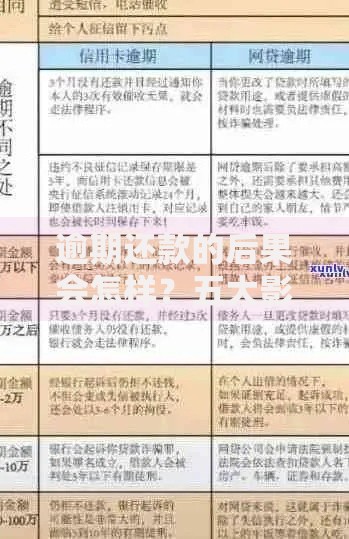

以下为三类主流分期贷款渠道的横向对比:

上图为网友分享

银行产品利率最低但审批严格,需提供社保公积金证明;消费金融公司放款快,适合短期周转;网贷平台门槛低但利率普遍在18%-24%区间,建议优先选择纳入征信系统的机构。

申请分期贷款需重点防范三大陷阱:

建议通过官方APP或线下网点办理业务,拒绝第三方中介代办。某案例显示,用户通过非正规渠道申请分期贷款,实际到账金额仅为合同金额的80%,存在“砍头息”违规操作。

问题1:分期还款能否提前结清?

大部分银行允许提前还款且无违约金,但部分网贷平台收取剩余本金2%-5%作为手续费。某消费金融公司规定:分期6期以内提前还款免费,超过6期需支付未还金额的1%。

上图为网友分享

问题2:逾期会影响征信吗?

银行及持牌机构通常有3天宽限期,超期未还将上报征信系统。某用户因忘记还款导致征信记录出现“1”(表示逾期1-30天),影响后续房贷申请。

案例:王女士申请某平台3万元分12期还款,月供2833元,表面利率12%,实际通过IRR公式计算真实年化利率达21.6%。经对比后转投某城商行产品,同等额度下年利率降至9.6%,节省利息支出1720元。

该案例揭示三大启示:优先选择等额本息还款方式、学会计算实际资金成本、定期查询个人征信报告。通过银保监会官网可验证机构持牌资质,避免陷入非法集资陷阱。

发表评论

暂时没有评论,来抢沙发吧~