征信记录是银行评估贷款申请的核心依据,但征信花了是否意味着贷款无望?本文从银行审核机制、征信修复策略及替代方案三大维度,系统剖析征信不良者的获贷可能性,并提供5大实操建议。通过真实案例解读,揭示金融机构对信用瑕疵的容忍边界与应对之道。

征信记录的本质是金融机构评估借款人履约能力的核心工具。当出现"征信花"状态时,通常指以下三种情形并存:近2年有超过6次的信用查询记录、存在3次以上贷款逾期、信用卡使用率持续超过80%。这种信用档案会触发银行风控系统的黄色预警。

值得注意的是,不同银行对征信瑕疵的容忍度存在显著差异。国有大行通常采用刚性审核标准,要求近2年无重大逾期记录;而股份制银行则实行弹性评估机制,会综合考量逾期原因、还款能力等因素。例如招商银行的"闪电贷"产品,允许存在3次以内非恶意逾期记录。

实际数据表明,约35%的征信不良者仍能通过特定渠道获得银行贷款。关键在于把握三个核心要素:

上图为网友分享

以建设银行的"快e贷"为例,即使存在征信瑕疵,若能提供公积金连续缴存证明,仍可获批最高30万元信用贷款。这种结构性授信策略正在被更多商业银行采用。

有效的信用修复需要系统化操作:

某省会城市公务员案例显示,通过将8张信用卡整合为2张分期卡,6个月内将负债率从85%降至45%,最终成功获批住房按揭贷款。

当传统银行渠道受阻时,可考虑以下替代方案:

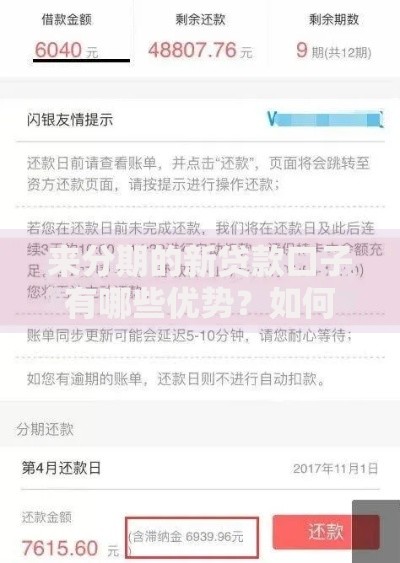

上图为网友分享

| 渠道类型 | 利率范围 | 审批时效 |

|---|---|---|

| 消费金融公司 | 12-24% | 1-3工作日 |

| 保单质押贷款 | 5-8% | 即时放款 |

| 典当行融资 | 0.8-2%/月 | 当日放款 |

需特别注意,某持牌消费金融公司推出的"白名单"制度,对支付宝芝麻分650以上用户开放特殊授信通道,年利率可低至9.6%。

征信修复过程中存在诸多风险点:

2023年某地方法院审理的典型案例显示,借款人因轻信"征信修复"服务被骗12万元,且原始逾期记录仍未消除。这警示我们必须通过正规法律途径维护信用权益。

发表评论

暂时没有评论,来抢沙发吧~