本文深度解析分期贷款与"口子系列"的差异,从安全性、利率、申请流程、风险防范等维度提供对比指南,帮助用户根据实际需求选择合规贷款渠道,并揭示隐藏的金融陷阱与应对策略。

分期贷款通常指银行或持牌金融机构提供的正规分期服务,具备完整资质和利率公示机制。其特点包括:固定还款周期、合规利息计算以及征信系统接入。而"口子系列"多指民间借贷渠道,常见以下特征:

选择贷款渠道时需核查三大要素:经营资质、利率公示和用户评价。正规平台必须展示《金融许可证》编号,年化利率严格控制在24%以内,且可通过中国互联网金融协会官网验证。建议采取以下验证步骤:

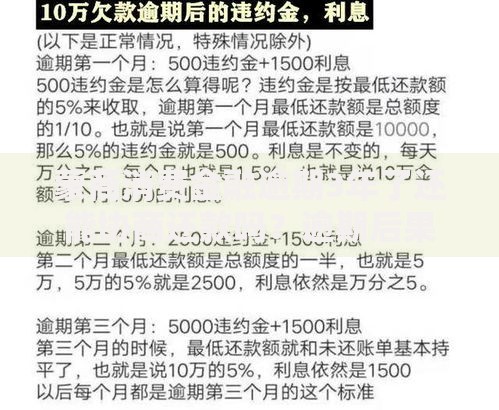

上图为网友分享

通过对比银行、消费金融公司及民间借贷的融资成本,可发现显著差异:

| 渠道类型 | 年化利率范围 | 额外费用 |

|---|---|---|

| 商业银行 | 4.35%-15% | 账户管理费(0.1%-0.5%) |

| 持牌消费金融 | 9%-24% | 提前还款违约金(3%-5%) |

民间借贷平台常采用"日息0.1%"等模糊表述,实际年化利率可达36%以上,且存在保证金、服务费等多重收费项目。

正规分期贷款需完成五步认证流程:身份验证、征信授权、收入证明、担保评估、电子签约。其中大数据风控系统会交叉验证以下信息:

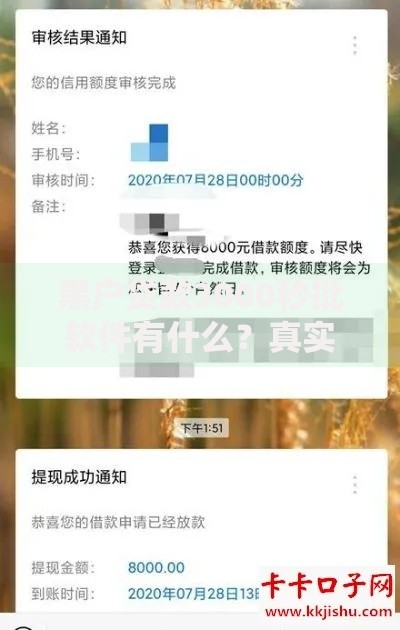

上图为网友分享

申请材料准备需注意:银行流水需覆盖最近6个月,收入证明需加盖单位公章,第三方支付流水可补充佐证还款能力。

防范贷款风险需建立三层防火墙:法律防火墙(审查合同条款)、技术防火墙(设置交易密码)、信息防火墙(控制个人信息披露)。特别注意以下高危信号:

根据资金需求场景选择融资方式:医疗应急等刚性需求优先选择银行分期,短期周转可考虑持牌机构产品。需警惕以下不适用场景:

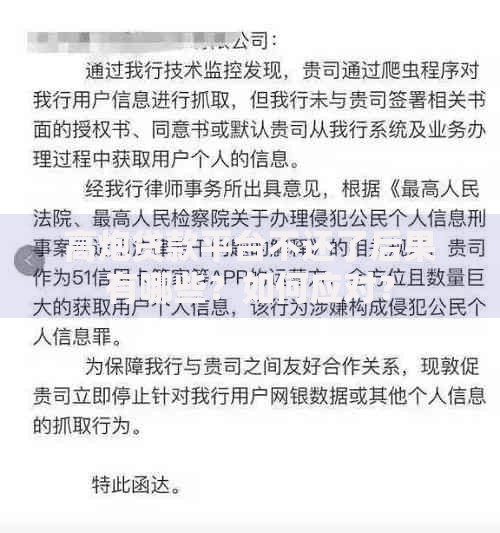

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~