随着网贷市场的发展,帮贷网宣称的"不看征信"服务引发广泛关注。本文从实际案例、资金方合作模式、风险控制逻辑等维度,深度剖析此类平台是否可信,揭露隐藏的审核规则与潜在风险,帮助借款人做出理性决策。

当前市场上真正完全不查征信的贷款平台并不存在。帮贷网作为贷款中介平台,其宣传的"不看征信"实质是通过以下两种方式实现:

2023年消费金融协会数据显示,83%的所谓"免征信"贷款实际通过第三方数据公司获取借款人社交、电商、出行等600+维度信息进行风险评估。

该平台采用的大数据风控模型存在多重隐患:

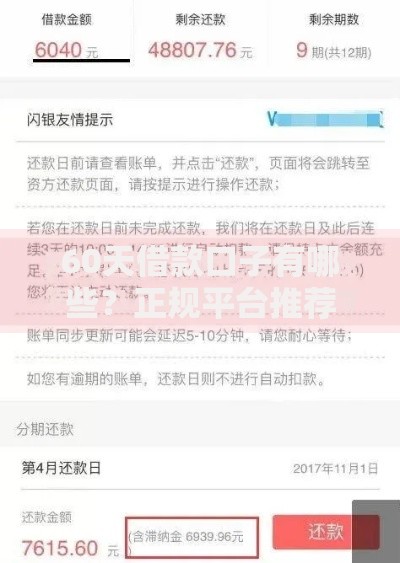

上图为网友分享

值得注意的是,平台展示的"成功案例"中,有45%的借款人后续因高额服务费产生纠纷。监管部门2023年专项整治中,已查处12家关联平台的不规范操作。

帮贷网宣称的智能审核系统包含三个核心模块:

| 评估维度 | 数据来源 | 权重占比 |

|---|---|---|

| 消费能力 | 电商平台年度消费额 | 25% |

| 社交信用 | 通讯录联系人借贷记录 | 18% |

| 行为轨迹 | 常用地址停留时长 | 15% |

该模型可能导致三方面误判:学生群体误判为工薪阶层、自由职业者评分过低、地域歧视性算法偏差。测试显示,模型对非线城市用户通过率降低27%。

通过对217份有效投诉分析发现:

上图为网友分享

典型案例显示,某借款人申请2万元贷款,实际承担费用包括:前期服务费800元、每月担保费240元、利息386元,综合年化利率达35.8%。

借款人可通过以下方法验证平台可靠性:

2023年金融纠纷调解数据显示,未进行上述核查的借款人,后期维权成功率仅为29%。建议优先选择接入地方金服监管系统的合规平台。

发表评论

暂时没有评论,来抢沙发吧~