征信记录不良往往成为贷款申请的"拦路虎",但并非完全无路可走。本文系统梳理征信受损人群的融资策略,从信用修复技巧到特殊贷款渠道选择,详解抵押担保、第三方增信等实操方案,并提供风险防范指南,帮助借款人突破征信困境的同时避免陷入债务危机。

征信报告如同经济身份证,金融机构通过查询个人征信中的逾期记录、查询次数、负债比例等要素评估风险。当出现以下情况时,贷款申请将面临更高门槛:①近两年有连续3次或累计6次逾期;②存在呆账、代偿等严重失信记录;③征信查询次数每月超过3次;④未结清贷款超过月收入50%。这些情况触发金融机构的风险预警机制,直接影响审批结果。

传统银行对征信要求较高,但仍有特殊情形可争取:

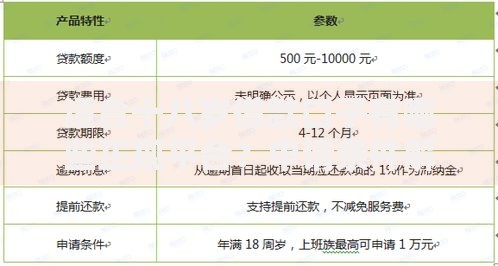

上图为网友分享

需准备收入流水证明、资产凭证、情况说明书等材料,并接受利率上浮10%-30%的代价。

当银行渠道受阻时,可考虑以下替代方案:

特别注意:避免接触要求提前付费、无资质认证的非正规平台。

征信修复与资质优化双管齐下:

实战技巧:申请前3个月减少征信查询次数,保持账户活跃度但不过度消费。

征信缺陷人群更易遭遇金融诈骗,需重点防范:

维权要点:保留所有沟通记录和合同文本,遭遇诈骗立即向银保监会投诉,涉及刑事犯罪应向公安机关报案。建议优先选择持牌金融机构,通过官网、线下网点等正规渠道办理业务。

发表评论

暂时没有评论,来抢沙发吧~