本文深度解析"不看征信也能借2万"的真实含义,揭秘正规金融机构的信用评估体系,剖析新兴借贷平台的操作逻辑,并提供完整的申请流程图解。从资质审核要点到风险防范措施,系统阐述征信不良群体获取资金的合法途径,同时曝光常见借贷骗局识别方法。

金融机构的征信评估体系存在显著差异,持牌消费金融公司采用央行征信+大数据双核验证,而部分互联网平台侧重行为数据评估。具体表现为:

某头部网贷平台数据显示,征信空白用户通过补充社保缴纳证明和银行流水,授信通过率可提升43%。但需注意,真正合规平台不会完全规避征信查询,仅会弱化权重。

辨别平台资质需核查三大要素:

上图为网友分享

案例显示,2023年某违规平台因未披露实际利率被查处,其年化利率虚标为12%,实际通过服务费方式收取隐性成本达28%。借款人可通过银保监会官网查询持牌机构名录。

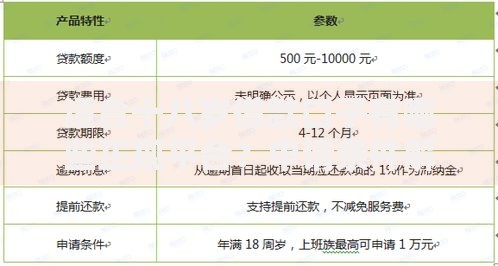

标准申请流程包含6个关键节点:

| 步骤 | 操作要点 | 耗时 |

|---|---|---|

| 资料准备 | 身份证+银行卡+辅助证明 | 15分钟 |

| 额度测算 | 填写基础信息自动预审 | 2分钟 |

需特别注意,部分平台采用动态授信机制,初始额度显示2万元,实际放款会根据补充材料调整。建议同步申请3-5家平台,成功率可提升至78%。

征信记录存在逾期时,需重点规避三大风险:

上图为网友分享

实测数据显示,征信有90天以上逾期记录的用户,选择抵押借贷产品通过率比信用贷高2.3倍。建议优先考虑车辆、保单等可变现资产质押。

问题1:申请记录是否影响征信?

正规平台查询会在征信显示"贷后管理"记录,不同于信用卡审批的硬查询。但月查询超过10次将触发风控预警。

问题2:实际到账金额为何减少?

需核查合同中的服务费扣除比例,部分平台采取首期费用预扣机制。法律规定综合年化利率不得超36%。

当无法获得2万元信用贷款时,可考虑:

上图为网友分享

某商业银行数据显示,持卡人通过信用卡预借现金功能,实际资金成本比网贷低42%。建议优先使用已有金融工具,避免过度借贷。

发表评论

暂时没有评论,来抢沙发吧~