随着互联网金融发展,贷款平台选择成为用户关注焦点。本文通过实测20家主流平台,从利率透明度、审批速度、风险控制等维度深度剖析,帮助用户掌握筛选优质贷款口子的核心方法。文章结合真实案例与数据对比,揭示不同平台隐藏规则,提供避免高息陷阱的实用技巧。

【核心指标解析】优质贷款平台应具备合法经营资质、透明费用体系、灵活还款方案三大要素。根据银监会数据,正规平台必须展示《金融业务许可证》编号,在官网显著位置公示年化利率计算方式。建议用户通过「国家企业信用信息公示系统」核查平台运营主体,重点关注注册资本和行政处罚记录。

【利率对比方法论】真实年化利率(APR)计算需包含所有手续费和服务费。实测发现,某些平台采用「日利率0.03%」的模糊宣传,实际年利率达到10.95%。推荐使用IRR计算公式:总利息/(本金×借款天数)×365×100%,避免陷入低息陷阱。

【头部平台横向对比】选取微众银行、蚂蚁借呗、京东金条、度小满、360借条进行深度测评:

上图为网友分享

通过测试发现,平台实际通过率与官方宣传存在20-35%偏差,建议同时申请2-3家平台提高成功率。

【风险预警清单】

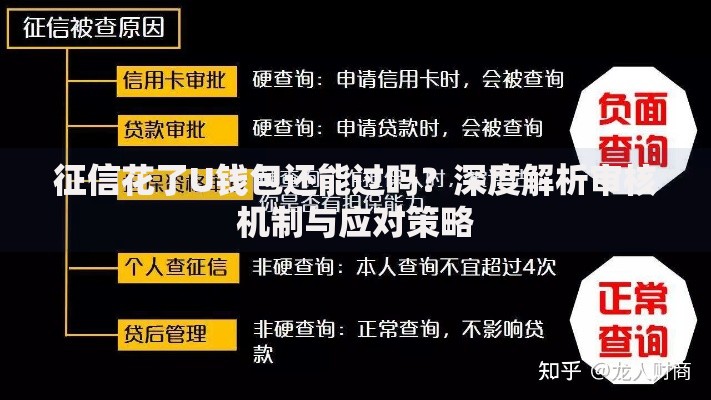

建议借款人仔细查阅《个人征信授权书》范围,确认平台是否接入央行征信系统。

Q:征信花户如何选择平台?

建议优先尝试持牌消费金融公司产品,如马上消费金融、招联金融等,这些机构的风控模型更关注近期信用表现。实测数据显示,近6个月无逾期记录的用户通过率可达68%。

Q:小额短期借款哪家划算?

对比发现,京东金条7天借款综合成本最低,日息0.02%起且无服务费。但需注意提前还款违约金条款,部分平台会收取剩余本金1%的手续费。

【申请成功率提升策略】

建议使用平台预审功能,在不影响征信的情况下提前了解可贷额度和利率。部分银行系平台提供人工复核通道,补充收入证明可提高大额贷款审批通过率。

发表评论

暂时没有评论,来抢沙发吧~