在微信生态中,用户可通过官方金融服务、合规第三方平台等多种渠道完成借款。本文将系统梳理微信内嵌的微粒贷、银行公众号、持牌机构小程序等9类正规借款入口,对比其利率、额度、申请条件差异,深度解析操作流程中的风险防范要点,并揭露常见借款骗局识别方法。

微信生态内嵌的官方借贷服务主要包括三大类型:①微粒贷(入口:服务-金融理财)、②银行公众号(如招商银行闪电贷)、③持牌消费金融平台(如马上消费金融)。微粒贷采用白名单邀请制,日利率0.02%-0.05%,额度500-20万元;银行类产品需开通电子账户,年化利率4.8%起;持牌机构产品通常要求信用分600分以上...

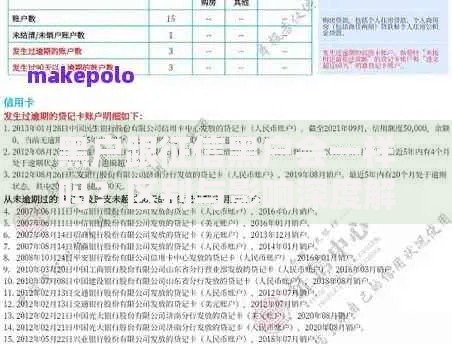

上图为网友分享

识别合规第三方平台需核验三大要素:

1. 经营资质:在公众号资料页查看是否公示《金融许可证》

2. 资金流向:正规平台资金均由银行或持牌机构直接放款

3. 利率公示:年化利率明确标注且不超过24%(司法保护上限)

警惕要求缴纳工本费、保证金等前期费用的平台,此类行为已违反《网络借贷信息中介机构业务活动管理暂行办法》...

微信平台对金融类小程序实施严格准入审核,需同时满足:

主体为持牌金融机构或省级金融监管部门备案机构

服务器部署在大陆地区并通过等保三级认证

明示年化综合资金成本及还款计划表

用户可通过「小程序资料-主体信息」核验资质,优先选择腾讯战略投资的微众银行、陆金所等知名平台...

不同渠道的准入标准存在显著差异:

需重点防范三大风险场景:

①钓鱼链接:伪造官方页面诱导输入支付密码

②过度授信:多平台借款导致负债率超50%影响征信

③暴力催收:非持牌机构存在通讯录轰炸风险

建议开启微信支付安全险,在「消费者保护」功能中设置借款冷静期,单平台借款不超过月收入的3倍...

遭遇金融诈骗时应立即采取四步应对法:

1. 证据保全:截图聊天记录并保存转账凭证

2. 平台举报:通过微信客户端提交电子证据

3. 司法救济:向互联网金融协会提交书面投诉

4. 信用修复:在人民银行征信中心申请异议处理

特别注意:根据《个人信息保护法》第69条,可要求平台承担举证责任,追回非本人授权的借款...

发表评论

暂时没有评论,来抢沙发吧~