随着互联网金融的发展,网贷成为大众解决资金需求的重要渠道。本文深入解析选择网贷平台时需要关注的资质核查、利率计算、风险识别等核心要素,通过真实案例揭示常见陷阱,并提供科学的评估方法,帮助读者在众多选项中做出明智决策,保障资金安全与合法权益。

选择网贷平台前,需掌握金融监管体系的基本架构。我国网贷行业受银保监会和地方金融监管部门双重监管,合法平台必须具备《网络小额贷款业务许可证》。用户可通过国家企业信用信息公示系统查验平台注册资本,建议优先选择实缴资本超过5亿元的大型机构。

资金存管机制是重要判断标准,合规平台需与商业银行签订资金存管协议,实现资金流与信息流分离。例如某平台因未落实存管要求导致用户资金被挪用,造成数千万元损失。此外,要特别警惕宣称"秒到账""零门槛"的平台,这类宣传往往违反《网络借贷信息中介机构业务活动管理暂行办法》相关规定。

高风险平台通常存在三大危险信号:

上图为网友分享

案例显示,某平台通过拆分收费项目,使实际年化利率达到监管红线36%的2.3倍。建议使用IRR公式计算真实资金成本,监管部门规定所有信贷产品必须公示年化综合资金成本。

常见的利率陷阱包括等本等息计算方式,这种方式会使实际利率较名义利率翻倍。例如借款10万元,分12期偿还,表面月利率0.8%,实际年化利率达17.72%。

部分平台采用预扣手续费的操作手法,如放款时直接扣除10%服务费,导致实际到账金额减少而利息基数不变。这种情况涉嫌违反《民法典》第六百七十条关于借款本金认定的规定。

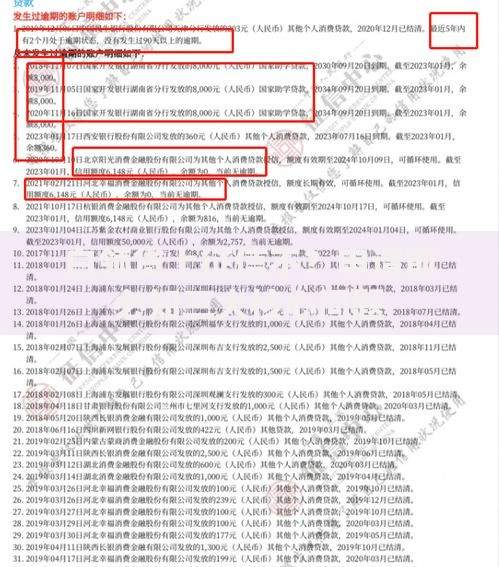

网贷平台已全面接入央行征信系统,每次申请都会留下贷款审批记录。频繁申请会导致征信报告出现密集查询记录,银行可能据此判断申请人资金紧张。建议每月网贷申请不超过2次,且优先选择"查额度不上征信"的产品。

逾期后果比传统贷款更严重,某借款人因3天逾期导致征信记录出现"呆账"标识,5年内无法办理房贷。特殊情况可依据《征信业管理条例》第十六条申请异议处理,但需提供不可抗力证明。

维权应遵循四步流程:

某案例中,借款人通过银保监会信访渠道成功追回违规收取的"砍头息"。需注意诉讼时效为3年,超过《民事诉讼法》规定期限将丧失胜诉权。建议优先选择互联网金融协会公布的纠纷调解机构进行处理。

发表评论

暂时没有评论,来抢沙发吧~