征信记录不良是否意味着无法通过银行网点申请贷款?本文深度解析征信瑕疵对线下借款的影响,揭示银行审核内幕,并提供针对性解决方案,帮助用户突破融资困境。

征信记录不良通常表现为"四高一多"特征:高查询次数(月均3次以上)、高负债率(超70%)、高逾期频率(连三累六)、高网贷笔数,以及多头借贷现象。央行征信系统将信用等级划分为五级分类,其中关注类(含)以下将直接影响贷款审批。值得注意的是,不同银行对"征信花"的容忍度存在差异:国有大行通常要求近2年无"连三累六",而部分城商行可接受2年内累计逾期不超过8次。

银行线下贷款采取三维立体评估模型:基础资质(40%)、还款能力(35%)、信用记录(25%)。信贷经理重点关注以下核心要素:

上图为网友分享

特定场景下,银行提供差异化授信方案:

某城商行案例显示,征信查询8次的客户通过提供房产抵押,最终获批年利率5.6%的消费贷,较信用贷款低3.2个百分点。

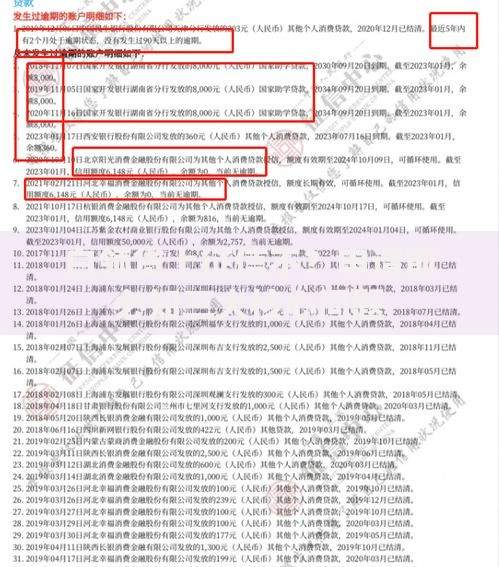

上图为网友分享

优化申请方案需实施系统化改造:

首次申请失败后应启动三级应对机制:首先申请人工复核,补充资产证明后二次通过率达38%;其次协商分期还款方案,将大额负债拆解为36期可降低负债率显示值;最后通过担保公司增信,支付2-3%担保费可使利率降低1.5个百分点。

上图为网友分享

当传统银行渠道受阻时,可考虑持牌金融机构:消费金融公司接受征信查询12次以内客户,年化利率区间14-24%;融资担保公司贷款需支付2%服务费,但可豁免部分逾期记录;典当行动产质押放款时效最快2小时,但月综合费率达2-3%。需特别注意,选择机构时应查验地方金融监督管理局备案资质,避免陷入非法借贷陷阱。

发表评论

暂时没有评论,来抢沙发吧~