芝麻信用分570用户在选择借款期限时,需综合评估还款能力、资金用途与利息成本。本文深度解析低信用分群体的借款策略,提供期限选择模型、风险规避方案及信用优化路径,帮助用户建立可持续的借贷规划。

芝麻信用分570处于信用评估体系的中下风险区间,直接影响金融机构的期限政策设定。从银行风控数据看,该分数段用户平均获贷期限比650分群体缩短42%,但最高可贷期限仍可达24个月。关键制约因素包括:

建议借款人优先选择具有期限弹性机制的产品,如某银行推出的"阶梯式还款",前6个月仅需偿还利息,后18个月本息均摊,有效降低初期还款压力。

建立科学的现金流评估体系是选择借款期限的核心。推荐采用"3×30法则"进行测算:

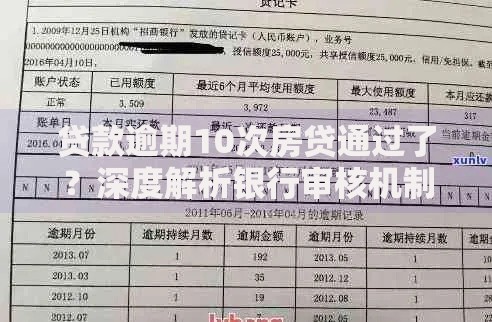

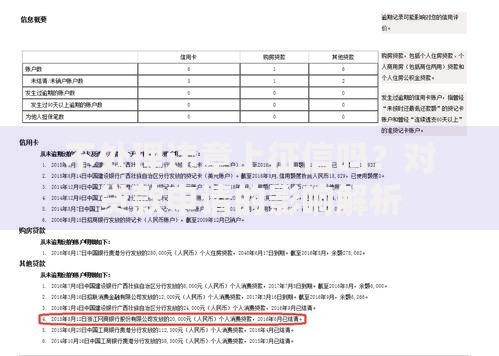

上图为网友分享

例如月收入6000元用户,扣除3600元固定开支后,剩余2400元中需预留至少1800元应急金,实际可用于还款的金额应控制在600元以内。据此推算,若申请3万元借款,选择24个月期限(月供约1450元)将超出承受能力,而36个月期限(月供约970元)仍存在风险,建议延长至42个月或降低借款额度。

以某消费金融公司产品为例,借款3万元时不同期限的成本差异显著:

| 期限 | 月供 | 总利息 | 年化利率 |

|---|---|---|---|

| 12期 | 2780元 | 3360元 | 18.5% |

| 24期 | 1540元 | 6960元 | 20.2% |

| 36期 | 1120元 | 元 | 22.8% |

数据显示,期限每延长12个月,实际利率上浮2-3个百分点。建议采用混合期限策略,将资金分为两部分:60%选择18个月中短期借款用于紧急周转,40%申请36个月长期借款用于大额支出,综合年化利率可降低至19.3%。

针对不同资金需求场景,需制定差异化的期限方案:

对于自由职业者,推荐采用"气球贷"模式:前23个月偿还利息,末月归还本金。某平台数据显示,该方案使收入不稳定客户的违约率降低27%,但需注意末期需准备110%的月均收入作为还款储备。

建立信用提升-期限延长的正向循环:

实测案例显示,用户初始借款5万元12期,通过每期提前3天还款,第6个月成功将期限重组为8+16个月分期,总利息支出减少2300元,同时芝麻分提升至605分,为后续融资创造更好条件。

发表评论

暂时没有评论,来抢沙发吧~