黑户口子作为非正规网络借贷的代名词,其隐蔽的下载渠道与高额利息陷阱让无数借款人深陷债务危机。本文深度剖析黑户口子的传播路径、运作模式及法律风险,同时提供正规金融机构的借贷方案选择指南,帮助用户识别并远离非法借贷平台。

黑户口子特指未取得《金融许可证》的非法借贷平台,通常通过社交群组、论坛贴吧等渠道传播。据2023年互联网金融安全报告显示,约72.3%的非法网贷案件涉及通过以下方式扩散:

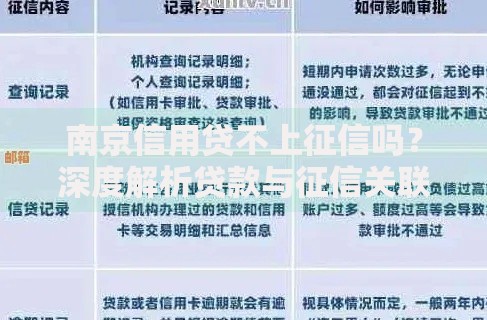

正规金融机构与黑户口子在运营模式上存在本质差异,借款人可通过以下维度进行鉴别:

上图为网友分享

从用户下载安装非法借贷APP开始,就将面临三重法律风险:

第一,个人信息泄露风险。78%的黑户平台要求开启手机存储权限,暗中窃取支付宝账单、银行短信等敏感数据,这些信息最终流向地下数据交易市场,成为电信诈骗的精准攻击目标。

第二,债务违约连锁反应。当借款人陷入"以贷养贷"困境时,不仅需要承担年化300%-800%的超高利息,更可能因多头借贷导致大数据风控系统预警,影响后续正规渠道的融资申请。

发现陷入非法借贷陷阱时,应采取四步应对策略:

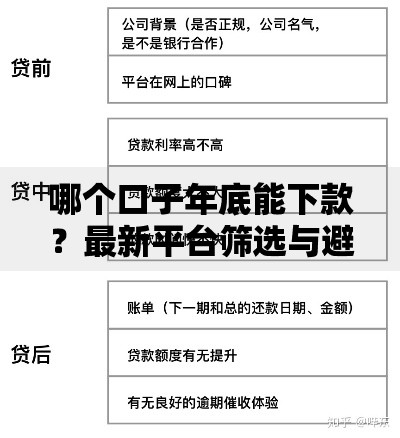

上图为网友分享

征信受损用户仍可通过以下合法途径获取资金:

商业银行专项产品:建设银行"快贷"、招商银行"闪电贷"等产品已开通大数据风控通道,对轻微逾期用户实行弹性准入政策。

持牌消费金融公司:招联金融、马上消费等机构提供500-20万元授信额度,年化利率严格控制在24%以内,部分优质客户可享最低7.2%的优惠利率。

发表评论

暂时没有评论,来抢沙发吧~