平安信用卡逾期后该如何处理?本文详细解析逾期后的应对策略,包括及时还款、协商沟通、信用修复等关键步骤,帮助用户有效化解债务风险,维护个人信用记录,同时提供法律风险防范指南。

当发现平安信用卡逾期时,立即联系银行客服是首要任务。持卡人需在逾期3日内通过官方渠道说明逾期原因,可申请3天还款宽限期避免上征信。若已超过宽限期,需立即完成最低还款额支付,并留存还款凭证。

具体操作步骤:①拨打转信用卡服务;②根据语音提示选择逾期处理通道;③向人工客服说明逾期原因(如系统故障、资金临时周转等);④确认最低还款金额及违约金计算方式。需注意,连续逾期3个月将触发法律催收程序,因此需优先处理首期逾期。

根据《商业银行信用卡业务监督管理办法》,平安信用卡逾期将面临以下法律风险:

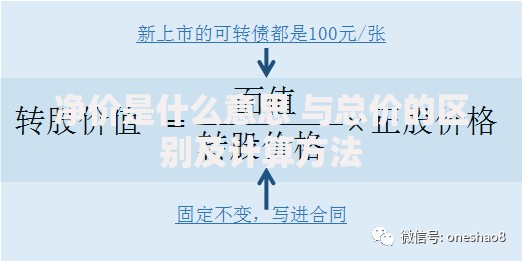

上图为网友分享

典型案例显示,持卡人张某因逾期8.7万元被起诉后,法院判决需偿还本金+利息+诉讼费合计11.2万元。建议在逾期90天内与银行达成还款协议,避免进入司法程序。

平安银行提供三种官方协商渠道:

协商话术要点:①强调非恶意逾期;②说明具体困难原因;③提供佐证材料;④提出明确还款计划。需注意,协商成功后仍会显示"呆账"状态,但可避免新增利息。

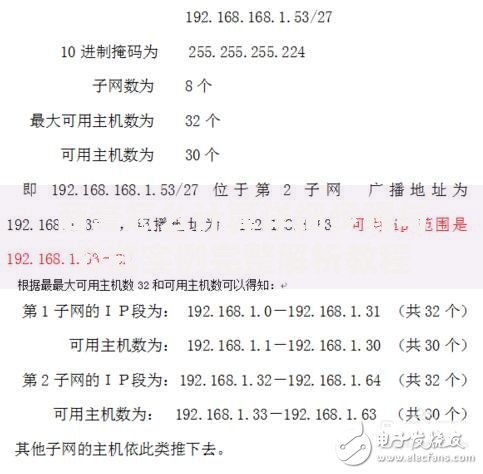

上图为网友分享

对于已上报征信的逾期记录,可通过以下方式修复:

实测数据显示,采用5+1修复法(5个月正常还款+1次全额分期)可将征信评分提升60-80分。但需注意,任何声称能"消除征信记录"的中介均为诈骗。

建立科学的债务管理体系至关重要:

上图为网友分享

建议下载平安信用卡APP开通智能还款管家服务,该系统可根据消费习惯自动优化还款计划,降低人为操作失误风险。数据显示,使用智能管理的用户二次逾期率降低73%。

发表评论

暂时没有评论,来抢沙发吧~