征信记录不良是否意味着永久失去贷款资格?本文深入剖析征信变黑的成因、修复路径及对贷款申请的实际影响,系统解读信用恢复的关键时间节点与操作策略,帮助用户掌握信用修复主动权,并提供避免二次失信的有效方案。

征信系统具有明确的信用修复机制,根据《征信业管理条例》第十六条规定,不良信用记录自不良行为终止之日起保存5年。修复可行性主要取决于三个核心要素:违约性质、处理时效、修复方式。非恶意逾期可通过异议申诉快速处理,而恶意拖欠则需履行完债务后才进入修复期。特殊情形如疫情不可抗力导致的逾期,可凭证明材料申请特殊标注。

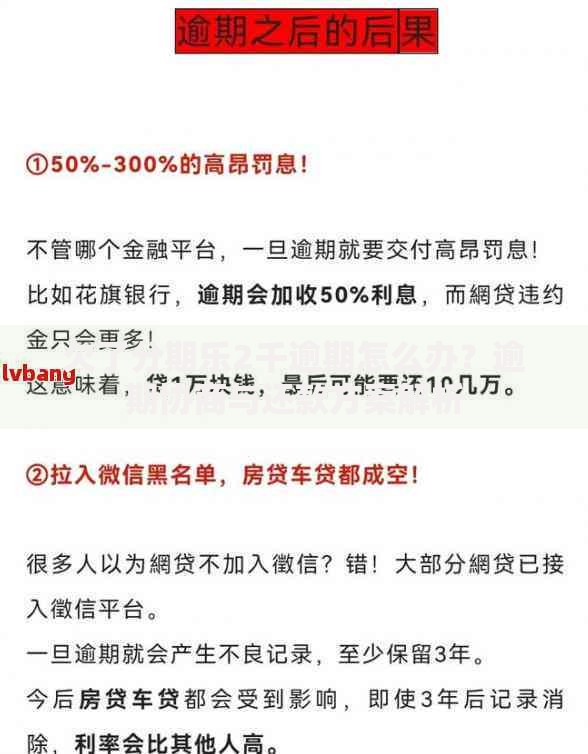

上图为网友分享

征信恢复周期分为三个等级:

① 即时修复:信息录入错误类问题,经核实后5个工作日内修正

② 短期修复:非主观因素逾期,提供证明后1-3个月完成处理

③ 长期修复:重大违约记录需等待5年系统自动清除

具体案例:某用户因信用卡年费争议产生的逾期记录,在提供银行沟通记录后,耗时42天完成信用修复。

修复路径分为四步走:

信用修复后的贷款申请需注意三个维度:

机构类型:商业银行通常要求修复后正常用信满2年,而部分城商行接受6个月观察期

贷款品种:抵押类贷款通过率高于信用贷,利率上浮比例约15%-30%

额度限制:首笔贷款额度通常不超过月收入20倍,优质单位职工可放宽至30倍

2023年调研数据显示,成功修复征信者首年贷款平均获批率约为正常用户的68%。

上图为网友分享

金融机构对征信修复者的接纳程度呈梯度分布:

建立信用防火墙的三大核心策略:

预警机制:设置还款日前三日短信提醒,绑定至少2个还款渠道

债务统筹:将负债率控制在月收入50%以内,优先偿还小额高息贷款

信用养护:保持2-3个正常使用的信用账户,避免集中销卡

某国有银行数据显示,实施信用管理方案的用户,二次失信发生率降低至3.2%。

发表评论

暂时没有评论,来抢沙发吧~