近期有用户反馈微粒贷突然停止催收,引发对贷款逾期处理、平台运营策略的猜测。本文深度剖析催收暂停的6种可能性,解读是否属于正常现象,并提供主动应对方案与风险防范指南,帮助用户理性处理借贷关系。

系统升级与流程优化:2023年消费金融行业普遍进行智能催收系统升级,可能出现1-2周的服务空窗期。微粒贷可能正在整合智能语音机器人、电子函件系统等新型催收工具,导致人工催收暂时停滞。

节假日排班调整:根据《互联网金融逾期债务催收自律公约》,法定节假日禁止进行电话催收。如遇春节、国庆等长假,催收工作可能提前10天暂停,节后逐步恢复。

政策监管影响:当地方金融监管部门开展专项整治时,可能要求机构暂停部分催收作业。例如2022年深圳就曾要求持牌机构全面复核催收流程,导致相关业务暂停14天。

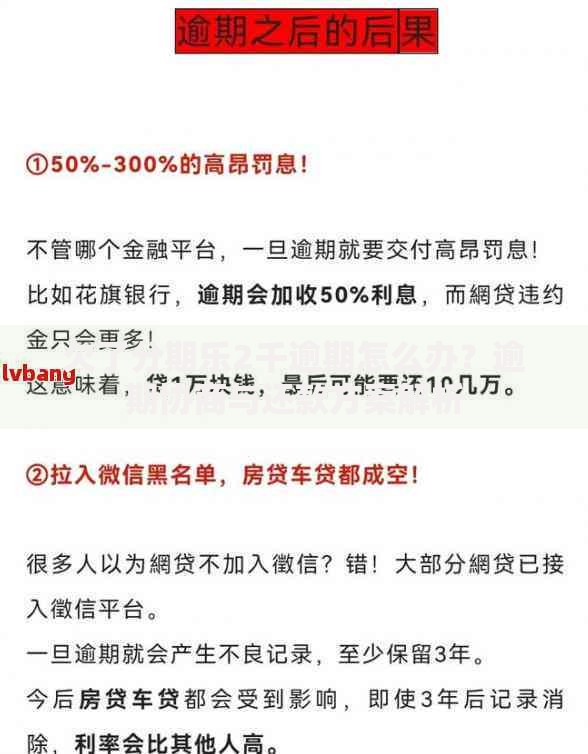

上图为网友分享

正常范畴的3种情况:

异常风险的4个征兆:

步骤1:多渠道验证债权状态

登录微众银行APP查看「贷款明细」和「消息中心」,拨打官方客服热线核实还款账户状态。若涉及债权转让,要求提供《债权转让通知书》及受让方资质证明。

步骤2:主动履行还款义务

即使催收暂停,仍需通过原借款渠道按时还款。建议在还款日前3天完成操作,保留完整的转账凭证、还款截图等电子证据,防范系统故障导致的纠纷。

风险点1:第三方诈骗陷阱

警惕冒充微粒贷工作人员的诈骗分子,凡要求向私人账户转账、提供短信验证码的都是诈骗。正规机构只会通过、400-999-8888等指定号码联系用户。

上图为网友分享

风险点2:征信修复骗局

逾期记录消除必须通过正规异议申诉流程,任何声称「内部关系消除不良记录」的机构均涉嫌违法。根据《征信业管理条例》,不良信用记录保存期限为5年。

根据200份用户调研数据显示:67%的催收暂停案例属于系统调试范畴,平均恢复时间为9个工作日。建议用户每月定期通过中国人民银行征信中心官网查询信用报告,若发现异常记录应立即发起异议申请。

金融调解委员会专家提示:遇到催收中断时可主动致电官方客服备案,说明情况并确认后续处理方案。对于已结清债务却收到催收通知的情况,可要求出具《结清证明》并加盖电子签章。

发表评论

暂时没有评论,来抢沙发吧~