随着互联网金融的快速发展,借款平台的选择成为用户关注焦点。本文从资质审核、利率对比、风险防范等维度,系统分析银行系、消费金融、网络小贷三类主流借款渠道的差异,推荐5家安全可靠的平台,并详解申请流程中的身份验证、征信授权等关键环节,帮助用户规避高息陷阱与信息泄露风险。

选择借款平台需重点关注金融牌照资质,持牌机构受银保监会监管,利率符合国家规定。银行系平台如招商银行闪电贷,年化利率4.2%起;消费金融公司如招联金融,最高可借20万元;网络小贷需查验经营许可证编号。警惕无牌照平台收取前期费用,可通过央行征信中心官网查询机构备案信息。

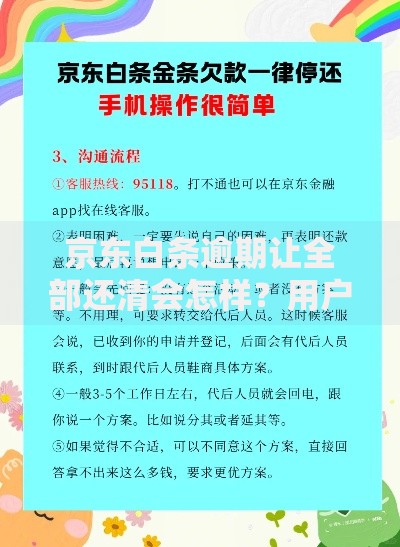

上图为网友分享

国有银行产品:建设银行快贷最低年利率3.85%,工商银行融e借实时到账。

股份制银行产品:平安银行新一贷支持公积金授信,光大银行光速贷采用智能风控模型。需注意银行产品通常要求征信良好,信用卡使用率不超过70%,近半年查询记录少于6次。

通过对比12家主流平台发现:

? 银行系:年利率3.85%-15%

? 消费金融:年利率7.2%-24%

? 网络小贷:年利率10%-36%

实际利率受信用评分、借款期限、还款方式影响,等额本息的实际利率比名义利率高1.8倍。建议使用IRR计算公式比较真实成本。

三大核心风险需警惕:

① 高息陷阱:年化利率超过LPR4倍(当前为15.4%)可主张无效

② 信息泄露:拒绝索要短信验证码的非官方链接

③ 暴力催收:保留通话录音证据,向银保监投诉

推荐开通央行征信报告提醒服务,实时监控信贷记录。

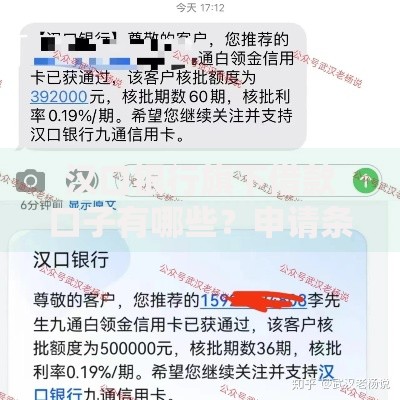

上图为网友分享

标准化申请包含四步流程:

1. 身份验证:上传身份证原件照片,需四角完整无反光

2. 征信授权:查看《个人信息查询授权书》签约主体

3. 额度审批:大数据分析常用收货地址、社保缴纳记录

4. 资金到账:银行卡需与身份证同名,部分平台限制放款至二类账户

整个流程通常需20-40分钟,建议工作日9:00-17:00提交申请。

Q:征信有逾期记录能否借款?

A:当前逾期不可申请,历史逾期需结清满2年。部分平台提供担保人增信方案。

Q:如何提升审批通过率?

A:完善学历信息、绑定信用卡账单、增加公积金认证可提高评分。避免同时申请超过3家平台。

Q:提前还款是否收取违约金?

A:银行产品通常无违约金,小贷机构可能收取剩余本金1%-3%,需仔细阅读电子合同条款。

发表评论

暂时没有评论,来抢沙发吧~