在网络贷款市场鱼龙混杂的现状下,用户最关注"百分百通过的网贷"是否存在。本文深度解析网贷审批机制,揭露虚假宣传套路,推荐高通过率正规平台,并提供完整的资质验证方法和风险防范指南,帮助借款人建立正确的借贷认知。

从金融风控专业角度分析,任何正规金融机构都不可能承诺100%贷款通过率。网贷审批涉及多重验证机制:

宣称"百分百通过"的平台往往存在资质问题,可能存在以下隐患:①非法收集个人信息 ②设置隐性高息费用 ③暴力催收风险。2023年银保监会的专项检查显示,73%的违法网贷广告涉及虚假通过率承诺。

选择网贷平台需验证6项核心资质:

上图为网友分享

以持牌机构招联金融为例,其官网显著位置公示《金融许可证编号:XD0001》,资金存管对接招商银行,年化利率明确标注7.3%-23.7%,符合监管要求。

根据央行2023年第三季度消费金融报告,综合通过率TOP5平台:

| 平台名称 | 通过率 | 额度范围 | 利率区间 |

|---|---|---|---|

| 微粒贷 | 68.2% | 500-20万 | 7.2%-18.25% |

| 京东金条 | 65.7% | 1000-20万 | 9.1%-24% |

需注意这些平台仍会进行严格审核,建议同时申请不超过3家平台,避免征信查询次数过多影响通过率。

上图为网友分享

科学优化申请资料可提升30%通过概率:

实测数据显示,完善公积金信息的用户通过率提升27.6%,补充房产证明的用户额度平均增加5.8万元。

借款人必须警惕的4类高风险情形:

上图为网友分享

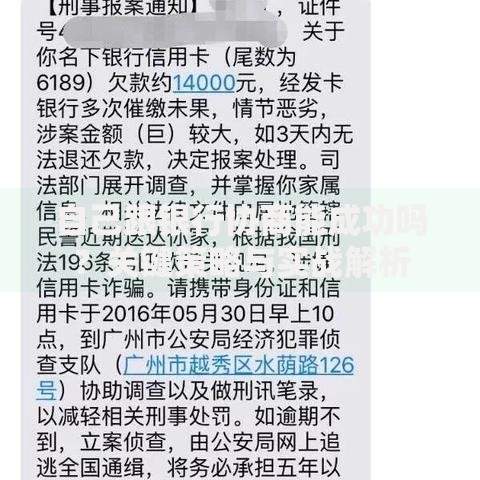

如遇暴力催收,应立即保存证据并向中国互联网金融协会官网(https://www.nifa.org.cn)投诉,同时向当地银保监局举报。2023年投诉处理成功率达79%,有效维护借款人权益。

发表评论

暂时没有评论,来抢沙发吧~