征信记录不良是否影响车辆上牌是许多消费者关心的问题。本文从征信系统与车贷审批的关联性、不同贷款渠道的政策差异、抵押担保可行性、征信修复方案等多个维度进行全面分析,为存在征信问题的用户提供切实可行的购车上牌解决方案。

目录导读

- 征信黑了能上车牌么吗?核心影响因素解析

- 银行车贷为何拒绝征信不良者?3大审批红线

- 金融机构车贷有哪些特殊政策?4类准入标准

- 抵押贷款购车可行性分析:3种担保方案

- 征信修复实操指南:5步重建信用记录

- 常见问题解答:征信不良购车7大疑问

1. 征信黑了能上车牌么吗?核心影响因素解析

车辆上牌本质上与个人征信无直接关联,但购车贷款审批却密切依赖信用评估。根据《机动车登记规定》,上牌仅需提供购车发票、合格证、交强险等法定材料。但若通过贷款方式购车,银行或金融机构会将征信报告作为核心审批依据。当前市场数据显示,约78%的车贷拒贷案例源于征信问题,其中包含以下关键指标:

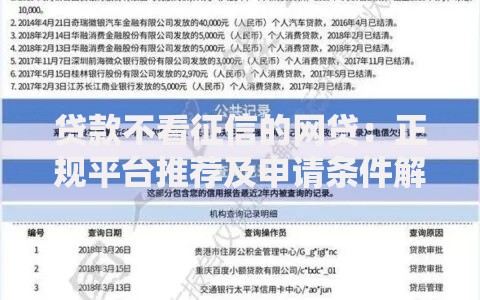

上图为网友分享

- 逾期记录次数:近2年内连续逾期超3次

- 负债率警戒线:信用卡使用率超80%

- 查询频率限制:1个月内贷款审批查询超5次

2. 银行车贷为何拒绝征信不良者?3大审批红线

商业银行车贷审批实行三级风控体系,其中征信评估占据60%权重。具体执行标准包括:

- 逾期历史追溯机制:重点关注近24个月还款记录,信用卡逾期超90天直接进入黑名单

- 综合评分卡制度:涵盖职业稳定性、收入负债比、担保能力等12项指标

- 大数据交叉验证:比对税务、社保、消费等多维度数据,识别虚假收入证明

3. 金融机构车贷有哪些特殊政策?4类准入标准

非银金融机构采取差异化审批策略,主要服务群体覆盖:

- 征信修复过渡期用户(需提供6个月正常还款证明)

- 高净值客户(可接受房产抵押担保)

- 特定职业优待(医生、教师等稳定职业)

- 厂商金融专项计划(限品牌指定车型)

4. 抵押贷款购车可行性分析:3种担保方案

当征信评级低于BBB级时,可考虑以下担保方式:

- 不动产抵押:房产评估值需覆盖贷款金额150%

- 存单质押:定期存款金额不低于贷款本息120%

- 第三方担保:担保人征信需达AA级且月收入3倍于月供

5. 征信修复实操指南:5步重建信用记录

系统化修复信用需遵循科学流程:

- 获取央行征信报告(每年2次免费查询权)

- 制定清偿计划(优先处理90天以上逾期)

- 建立新信用轨迹(建议办理5000元额度信用卡)

- 监控修复进度(使用芝麻信用等第三方工具)

- 申请异议处理(针对错误记录提交证明材料)

6. 常见问题解答:征信不良购车7大疑问

针对高频咨询问题提供专业解答:

- 被执行记录是否影响?需结案后满2年

- 担保代偿如何处理?需提供代偿完结证明

- 助学贷款逾期怎办?可申请特殊债务重组

暂时没有评论,来抢沙发吧~