随着互联网金融快速发展,无视黑白户的网贷新产品引发广泛关注。本文深度解析此类贷款的核心逻辑、申请技巧及潜在风险,帮助借款人全面了解新型信贷模式运作机制与合规边界。

所谓"无视黑白"网贷产品,特指不依赖央行征信报告的新型信贷模式。这类产品主要采用以下审核机制:

值得注意的是,部分平台采用联合建模方式,将运营商数据、公积金信息等非传统征信要素纳入评估体系。这种创新虽提高覆盖率,但也衍生出信息过度采集等问题。

高通过率背后存在三重技术支撑:

上图为网友分享

某头部平台披露的数据显示,其自动化审批系统可在8秒内完成:设备环境检测、行为轨迹验证、关联网络分析等12项核心检测。但这种高效审核可能忽略实质还款能力评估,导致坏账率攀升。

借款人需警惕三大潜在风险点:

典型案例显示,某借款人通过"无视黑白"渠道获得2万元贷款,实际到账1.4万元,需在5天内偿还2.3万元。这种砍头息+短周期的设计,使实际年化利率达到惊人的1825%。

上图为网友分享

合规平台必备四要素:

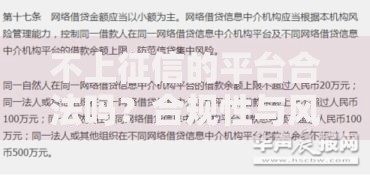

查询平台资质时,可登录"国家企业信用信息公示系统"核实经营许可。重点查看经营范围是否包含网络借贷信息中介资质,注册资本是否达到5亿元监管要求。

从司法实践看,涉及非法经营罪和高利转贷罪是监管重点。2023年某地法院判决显示:

上图为网友分享

值得注意的是,部分平台通过债权转让模式规避监管。这种将信贷资产包装成理财产品的操作,已违反网贷机构不得直接放贷的监管规定,存在重大法律风险。

发表评论

暂时没有评论,来抢沙发吧~