近年来现金贷行业经历多轮整顿,部分平台退出市场,但合规机构仍在运营。本文从政策监管、市场数据、企业转型等维度,全面剖析现金贷行业真实生存状况,揭示头部平台持续运作逻辑,并为用户提供安全借贷建议。

自2017年《关于规范整顿"现金贷"业务的通知》发布以来,现金贷行业经历三轮大规模整顿。根据银保监会披露数据,截至2023年6月,持牌机构数量较2019年减少62%,但头部平台通过转型持牌经营保持正常运作。市场呈现以下特征:

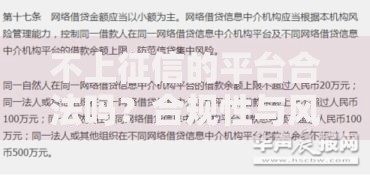

上图为网友分享

行业洗牌源于三重复合监管压力:首先,持牌经营要求淘汰无资质机构;其次,利率红线划定清除高利贷平台;最后,数据安全法实施淘汰技术薄弱企业。具体表现为:

典型案例如某上市平台因违规收集用户信息被罚没1.2亿元,直接导致业务终止。监管数据显示,2022年全年注销网络小贷牌照达37张,创历史新高。

现存平台可分为三大类:

① 持牌消费金融公司:招联消费、马上消费等22家持牌机构

② 互联网银行系:微众银行微粒贷、网商银行网商贷

③ 地方金控平台:重庆蚂蚁消费金融、苏宁消费金融

这些平台具有三证齐全特征:网络小贷牌照、征信业务资质、信息安全认证。以某头部平台为例,其2023年Q2财报显示,注册用户突破1.2亿,日均放款超5亿元,证明合规平台仍保持稳健运营。

行业将呈现两极分化发展趋势。一方面,持牌机构通过科技创新提升服务效率,某平台研发的智能风控系统使审批通过率提升30%;另一方面,中小平台加速转型助贷模式,依托银行资金拓展业务。值得注意的是:

? 场景化借贷成新增长点

? 农村金融市场潜力待挖

? 跨境金融服务开始试点

监管人士透露,未来将建立分级管理制度,对优质平台给予展业便利,形成良性发展生态。

建议用户掌握四查四看准则:

? 查备案:登录金融办官网核对备案信息

? 看利率:综合年化不超过24%

? 验合同:明确标注资金方和担保方

? 审流程:不收取前置费用

典型案例对比显示,合规平台在借款页面显著位置公示年化利率,而违规平台常使用"日息""手续费"等模糊表述。用户可通过中国互联网金融协会官网查询会员单位名单,选择受监管平台办理业务。

发表评论

暂时没有评论,来抢沙发吧~