近年来,"黑口子必下款2025"等关键词频繁出现在网络借贷领域,本文深度剖析此类非法借贷平台的操作套路、潜在风险及防范措施。通过真实案例分析、金融监管政策解读和行业数据比对,揭示黑口子平台2025年可能衍生的新型诈骗手段,并提供科学有效的借贷决策指南,帮助用户守护资金安全。

所谓"黑口子必下款"平台往往通过三大核心套路吸引用户:

上图为网友分享

据央行2024年专项调查报告显示,遭遇黑口子诈骗的借款人中,83.7%遭遇信息泄露,65.2%因高利贷陷入债务漩涡。这些平台常通过境外服务器运营,资金流向难以追踪,给维权带来极大困难。

随着监管技术升级,2025年黑口子平台可能呈现三大变异特征:

上图为网友分享

借款人可通过四步验证法识别真伪:核查机构是否列入银保监会持牌机构名录、比对合同条款是否符合民间借贷利率上限、查验资金放款方是否为银行或消费金融公司、测试提前还款是否产生不合理违约金。

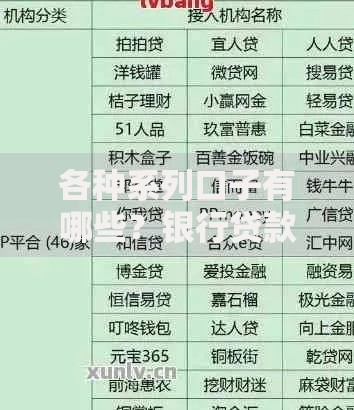

从六个维度对比可见显著差异:

上图为网友分享

| 对比项 | 正规机构 | 黑口子平台 |

|---|---|---|

| 利率公示 | 明确展示年化利率 | 模糊化处理费用构成 |

| 征信查询 | 需本人授权查征信 | 声称"免征信审核" |

| 资金流向 | 银行存管专户 | 个人账户收款 |

| 合同规范 | 采用标准制式合同 | 电子合同缺失关键条款 |

| 催收方式 | 合法合规催收 | 威胁恐吓等暴力手段 |

| 投诉渠道 | 银保监投诉受理 | 无官方投诉通道 |

特别需要注意的是,2025年实施的《网络小额贷款管理办法》要求所有放贷机构必须接入央行征信系统,未接入者均为非法平台。

发表评论

暂时没有评论,来抢沙发吧~