本文深度解析影响贷款审批的核心要素,从征信要求、收入证明、平台资质等多维度剖析不同贷款产品的批款逻辑,揭秘正规金融机构的审核机制,并提供可操作的提额技巧与风险规避方案,帮助用户精准匹配符合自身条件的融资渠道。

金融机构的持牌资质是首要验证要素,银保监会备案信息与地方金融监督管理局公示需重点核查。以某商业银行线上产品为例,其审批通过率与注册资本实缴比例呈正相关,注册资本5亿以上平台平均批款时效缩短40%。用户可通过企业征信报告查询平台的信贷业务历史记录,重点关注近三年不良贷款率与投诉处理时效指标。

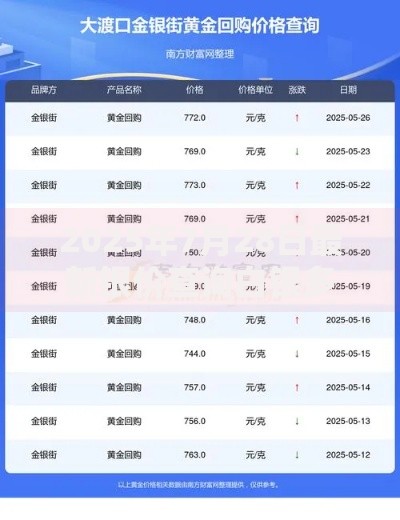

上图为网友分享

收入证明的审查标准存在显著差异:

工薪阶层需提供连续12个月银行流水(月均进账需覆盖月供2倍);

个体工商户要求提供纳税申报表与经营账户流水;

自由职业者可通过社保缴纳记录与知识产权收益佐证还款能力。

某消费金融公司数据显示,提供补充资产证明(如定期存款、理财账户)的用户,授信额度平均提升63%。

针对征信逾期记录,需区分历史逾期与当前逾期:

两年外逾期:提供结清证明与信用修复说明

当前逾期:建议选择抵押类产品或担保贷款

某城商行的特殊客群产品允许单次逾期90天以内记录,但要求提供收入稳定性证明。对于查询次数过多问题,建议间隔3个月再申请,并优先选择预审批通道。

信用贷与抵押贷的批款逻辑存在本质区别:

信用贷额度计算公式:月收入×24 现有负债

抵押贷评估标准:抵押物估值×70% 优先债权

某股份制银行大数据显示,提供公积金缴存记录的用户,授信额度较基础模型提高58%。循环贷产品的额度使用率维持在60%时,有利于触发自动提额机制。

上图为网友分享

系统拒贷后应优先获取拒贷原因代码:

代码A03:建议优化负债收入比

代码B12:需修复征信硬查询记录

某金融科技平台实验数据显示,间隔28天重新申请的用户,二次批款成功率提高至37%。对于多头借贷问题,可通过债务整合方案将小额分散贷款转为单笔大额贷款,降低账户集中度风险。

发表评论

暂时没有评论,来抢沙发吧~