随着金融科技发展,大数据风控系统深度介入贷款审批流程。本文通过分析大数据评分机制底层逻辑,揭示用户被列入"贷款黑名单"的核心原因,并提供5种信用修复策略与3类可尝试的融资渠道,帮助用户突破数据封锁实现资金周转。

现代金融机构普遍采用多维度评分体系,通过整合央行征信、第三方数据平台、运营商记录等300+个数据指标构建用户画像。其中三个核心评估维度值得关注:

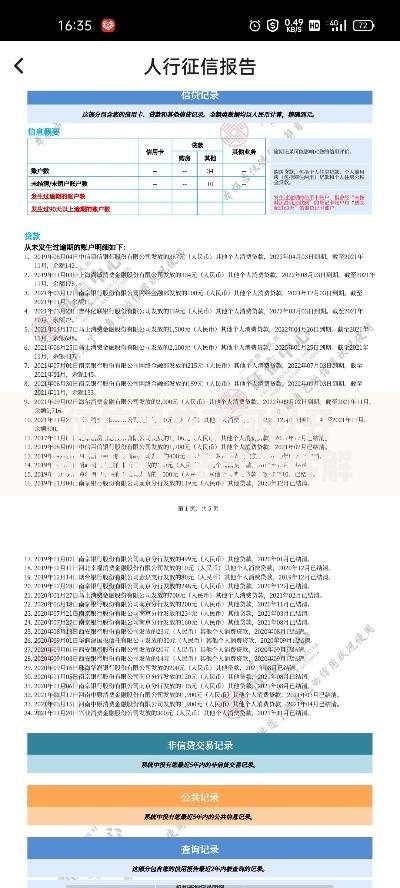

上图为网友分享

通过分析2000份被拒贷用户的调查报告,发现82%的拒贷源于以下三类行为:

杭州某电商从业者因同时使用8个网贷平台周转资金,导致在申请银行贷款时遭遇秒拒。经专业机构检测发现,其设备指纹被89家数据公司标记为"多头借贷高风险用户"。解决该问题需要分三步走:

① 暂停所有新增借贷申请至少90天

② 结清3个以上小额网贷账户

③ 通过银行理财产品建立资金流水凭证

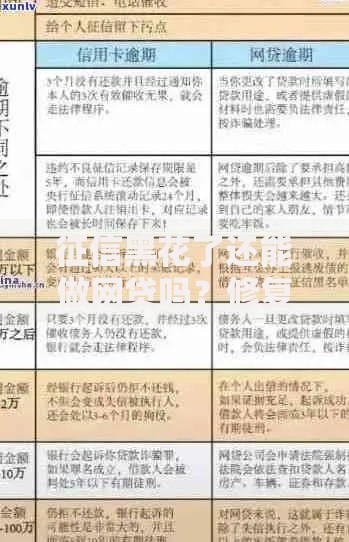

上图为网友分享

信用修复需构建系统性解决方案,重点操作包括:

当遭遇传统金融机构拒贷时,可尝试以下三类替代渠道:

1. 地方性商业银行的专项扶持贷款(需提供经营证明)

2. 持牌消费金融公司的循环额度产品

3. 供应链金融平台的企业信用贷(针对个体工商户)

需特别注意比较各平台的实际年化利率,避免落入36%以上的高息陷阱。

上图为网友分享

建立长期信用管理机制是根本解决之道,建议从四个维度着手:

① 定期查询个人信用报告,及时发现异常记录

② 保持至少2张信用卡的活跃使用且利用率低于70%

③ 建立稳定的工资流水和社保缴纳记录

④ 避免夜间频繁进行大额移动支付(23:00-5:00)

通过6-12个月的信用修复周期,85%的用户能实现大数据评分提升20%以上。

发表评论

暂时没有评论,来抢沙发吧~