万达贷征信花了仍有望下款是众多征信不良用户的关注焦点。本文深度解析万达贷特殊客群服务机制,从征信修复技巧、平台风控偏好、材料优化方案三个维度,系统性讲解征信受损用户如何通过债务重组、资产证明强化、产品精准匹配等方式提高审批通过率,并揭示金融机构审核征信报告的6个核心指标权重。

万达贷采用多维动态信用评估体系,区别于传统金融机构的单一征信审核模式。系统重点分析借款人近3个月的信用修复行为,对于存在以下特征的征信不良用户仍保留审批窗口:

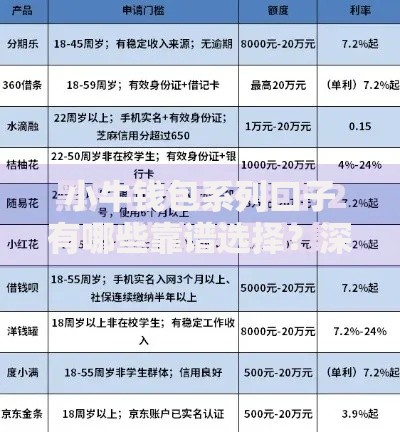

上图为网友分享

在征信存在瑕疵的情况下,审批系统会着重验证以下7个维度的数据真实性:

建议采取三阶优化策略:第一阶段提交补充财力证明,包括但不限于车辆登记证、定期存单、商业保险保单等;第二阶段申请产品定向匹配,优先选择"万达优享贷""商管专属贷"等征信宽容度较高的子产品;第三阶段进行征信异议申诉,对非主观因素导致的征信问题提交情况说明及佐证材料。

上图为网友分享

万达贷设立的特别融资通道要求申请人同时满足:①在万达体系内商户年度消费满5万元;②持有合作银行的Ⅱ类账户且开通代扣服务;③提供有效担保人(需公积金基数≥1.2万元)。符合条件者可获得上浮15%的授信额度及36期弹性分期方案,年化利率最低可至9.8%。

实施90天信用修复计划:首月结清所有当前逾期,次月保持3次以上信用卡全额还款记录,第三个月新增2笔正常履约的小额贷款。同时需控制征信查询次数,建议通过万达贷APP的预审通道先行测算通过概率,避免频繁提交正式申请。

上图为网友分享

需特别注意三大风险点:①避免同时申请超过3家金融机构产品;②警惕要求提前支付"保证金"的诈骗行为;③合理控制负债收入比在40%警戒线以下。建议采用4321还款法则,将月收入的40%用于债务清偿,30%作为生活支出,20%进行强制储蓄,10%用于应急准备金。

发表评论

暂时没有评论,来抢沙发吧~