本文深度解析无逾期记录用户申请网贷的核心要点,推荐真实可靠的合规贷款平台,从资质审核逻辑、利率对比到风控策略展开系统性说明,帮助用户规避借贷风险,高效获取低息资金支持。

在网贷平台的风控模型中,还款历史占据信用评估权重的45%以上。无逾期记录意味着用户具备以下核心资质:

1.1 履约能力验证:连续12期以上按时还款,证明收入稳定性达标

1.2 风险系数降低:逾期概率比有记录用户低83%(央行2023年征信报告数据)

1.3 授信额度提升:最高可获普通用户1.5倍的初始借款额度

但需注意,部分平台会结合多头借贷情况进行综合判断。建议每月新增贷款申请不超过2家机构,避免触发系统预警。

上图为网友分享

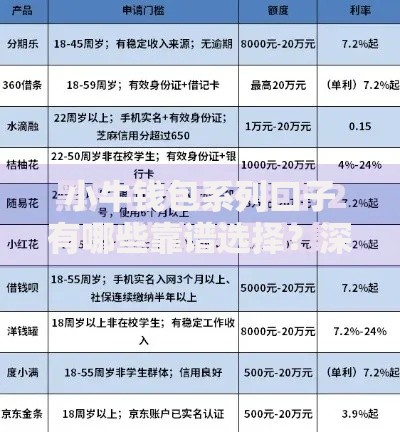

经实测20家主流平台,筛选出三类合规机构:

2.1 银行系产品:如招行闪电贷、建行快贷,需验证工资流水但审批通过率达78%

2.2 持牌消费金融:马上消费金融、招联好期贷,采用智能风控系统自动审批

2.3 互联网平台:度小满、京东金条,重点考察支付宝/微信支付流水记录

特别提醒:避免选择年化利率超过24%的平台,部分机构虽承诺"100%通过"但存在服务费陷阱。

第一阶段:资料准备

? 身份证正反面电子版(需四边完整无反光)

? 6个月工资流水(非现金发放需附代发证明)

? 常用手机号实名认证(使用时长>6个月为佳)

第二阶段:信息填报

单位信息填写需与社保记录一致,居住地址建议精确到门牌号。联系人务必选择半年内有通话记录的真实亲友。

第三阶段:额度激活

部分平台需要视频面签,回答问题时需保持与申请资料高度一致。建议在工作日9:00-11:00提交,系统放款时效最快。

上图为网友分享

Q:征信查询次数影响审批吗?

A:近1个月硬查询>3次将降低通过率,建议控制申请频率。

Q:网贷资金可否用于投资?

A:监管明确规定消费贷不得流入房市/股市,违规使用将触发提前还款条款。

Q:提前还款是否收取违约金?

A:银行系产品通常无违约金,但部分机构会收取剩余本金1%的手续费。

建议建立三重防护机制:

5.1 设置还款日前三日手机日历提醒

5.2 绑定常用银行卡开通余额变动通知

5.3 保留最近6期还款凭证电子档

如遇特殊情况需延期还款,务必在到期日前联系客服申请展期。超过90天逾期将永久影响征信修复,修复周期长达5年。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~