征信记录不良可能导致信用卡申请频繁被拒,但通过科学修复信用、优化申请策略仍有机会获批。本文深度解析征信受损原因,提供信用修复实操步骤,并揭秘银行审核偏好与高通过率申卡技巧,帮助用户突破信用困境。

目录导读

- 征信花了还能申请信用卡吗?

- 征信记录如何有效修复?

- 征信不良时高通过率申卡技巧

- 特殊银行渠道选择与材料优化

- 信用卡申请常见误区规避

- 信用修复期间替代融资方案

1. 征信花了还能申请信用卡吗?

征信报告出现查询次数过多、逾期记录等情况时,信用卡审批通过率将显著降低。根据央行征信中心数据,近半年硬查询超过6次的用户,申卡拒绝率高达78%。但信用修复存在三大突破口:

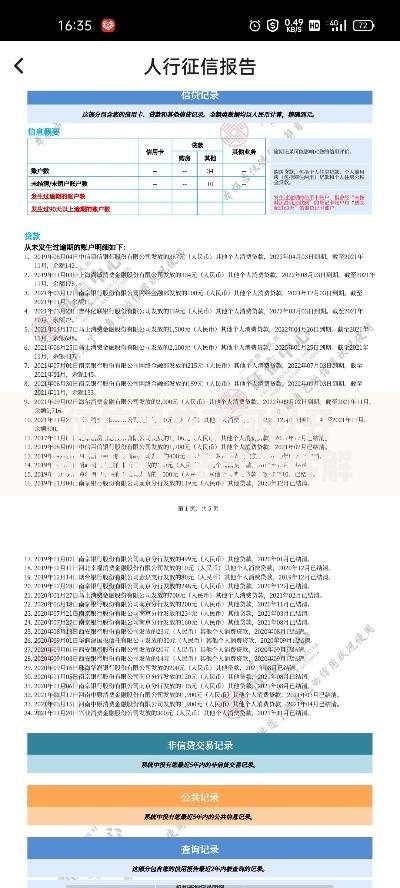

上图为网友分享

- 非恶意逾期举证:提供医疗证明、失业证明等客观材料可申请异议处理

- 特殊银行政策:商业银行中,浦发、广发等对征信要求相对宽松

- 信用重建周期:逾期处理后保持24个月良好记录可覆盖历史问题

2. 征信记录如何有效修复?

信用修复需系统化操作,分三阶段实施:

- 紧急止损阶段(1-3个月):暂停所有信贷申请,处理当前逾期债务,协商停息挂账

- 信用重塑阶段(6-12个月):通过缴纳水电费、话费构建履约记录,绑定信用卡自动还款

- 优化提升阶段(12-24个月):办理银行零额度信用卡,参与芝麻信用修复计划

3. 征信不良时高通过率申卡技巧

选择正确申请策略可提升通过率3-5倍:

- 银行选择梯度:优先申请附属卡→尝试区域性银行→选择股份制商业银行→最后申请国有银行

- 特殊产品通道:光大银行菁英白金卡、招商银行Young卡等产品设有专属审批标准

- 财力证明组合:提交社保连续缴纳证明+银行流水+定期存款单组合材料

4. 特殊银行渠道选择与材料优化

不同银行的审批侧重点差异显著:

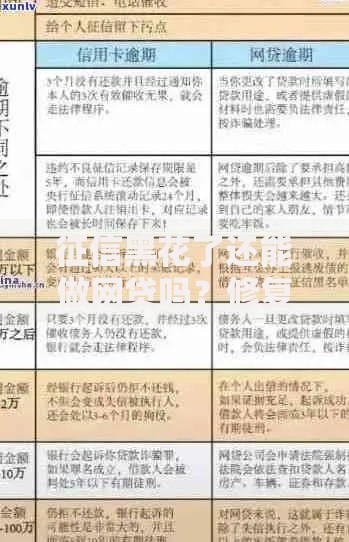

上图为网友分享

| 银行类型 | 审核重点 | 推荐产品 |

|---|

| 股份制银行 | 收入稳定性 | 广发DIY卡 |

| 城市商业银行 | 本地社保记录 | 北京银行乐驾卡 |

| 外资银行 | 资产规模 | 花旗礼享卡 |

5. 信用卡申请常见误区规避

征信修复过程中需特别注意:

- 频繁申卡:每次申请产生硬查询记录,3个月内超过3次将显著影响评分

- 错误销卡:保留最早办理的信用卡维持信用历史长度

- 担保风险:避免为他人贷款担保,担保记录将纳入负债计算

6. 信用修复期间替代融资方案

在信用修复过渡期,可考虑以下融资方式:

- 银行质押贷款:利用定期存单、理财产品获取低息资金

- 数字信用卡:支付宝花呗、微信分付等产品不上传央行征信

- 供应链金融:企业用户可通过应收账款融资盘活资金

暂时没有评论,来抢沙发吧~