近年来,“黑口子必下款软件”成为部分借款人追逐的“捷径”,但其背后隐藏的非法放贷、个人信息泄露及高额债务陷阱等问题却鲜少被关注。本文深度剖析此类软件的运作模式、法律风险及应对策略,提醒公众远离非法借贷,选择合规金融渠道。

所谓“黑口子必下款软件”,本质是未经国家金融监管部门批准的非法放贷平台。这类软件通常通过以下方式吸引用户:

从法律层面看,《网络借贷信息中介机构业务活动管理暂行办法》明确规定,未取得经营许可证的机构不得开展放贷业务。2023年国家网信办专项整治行动数据显示,约73%的投诉案件涉及此类非法平台。

使用非法借贷软件将面临多重风险:

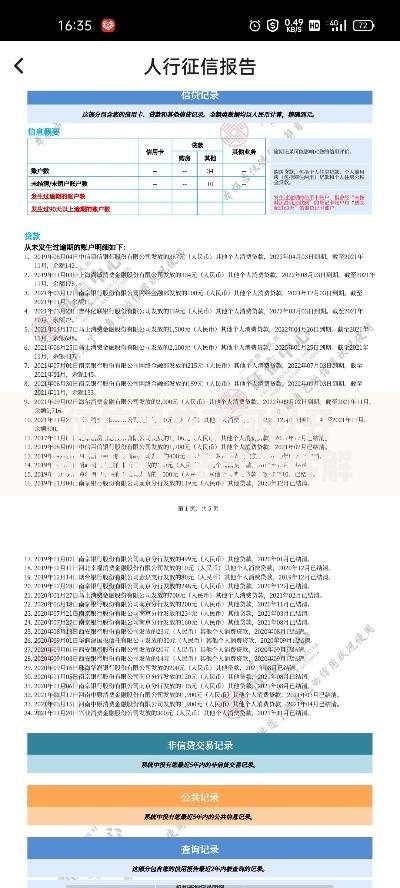

上图为网友分享

某地法院2023年审理的典型案例显示,借款人李某在非法平台借款2万元,最终需偿还本息合计14.5万元,并因隐私泄露遭遇暴力催收。

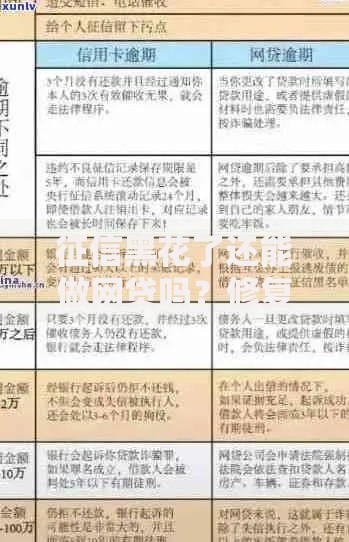

可通过以下特征进行鉴别:

| 正规平台特征 | 黑口子平台特征 |

|---|---|

| 公示金融许可证编号 | 资质文件模糊处理 |

| 年化利率明确标示 | 费用计算方式含糊 |

| 接入央行征信系统 | 要求提供通讯录权限 |

特别需警惕要求预先支付“保证金”“解冻费”等行为,银保监会明确规定正规机构不得在放款前收取任何费用。

建议采取以下处理步骤:

根据《刑法》第175条,对非法放贷行为可追究刑事责任。2023年某省破获的“快借宝”案件中,32名受害人通过集体诉讼成功追回被骗资金。

案例一:王某通过某“必下款”软件借款1万元,实际到账6500元。七天后被要求偿还1.8万元,因无力支付遭PS裸照群发催收,最终选择报警处理。

案例二:某大学生群体通过社交平台接触黑口子软件,累计借款5万元后债务滚至37万元,导致多人患上抑郁症,案件引发教育部专项治理行动。

发表评论

暂时没有评论,来抢沙发吧~