本文深度解析抱金砖系列口子有哪些正规选择,从银行系、消费金融到互联网平台多维度对比,揭秘产品准入要求、利率计算方式及风险防范要点,帮助用户精准匹配高额度、低息费且合规运营的信用贷款产品。

抱金砖系列是市场对某类信用贷款产品的统称,主要指具有"审批快、额度高、分期灵活"三大特征的借款渠道。这类产品通常具备以下特点:

需特别注意市场存在两类产品形态:

正规持牌机构产品:如招行闪电贷、平安智贷等,接入央行征信系统

非持牌平台产品:存在利率超限、暴力催收等违规风险

2.1 银行系产品矩阵

工商银行融e借:额度最高80万,年利率低至3.45%起,但要求公积金连续缴存2年以上

建设银行快e贷:白名单邀请制,优质客户可获信用额度30万

2.2 消费金融公司产品

马上消费金融:安逸花额度循环使用,最高20万

招联金融好期贷:按日计息0.03%-0.05%,支持随借随还

2.3 互联网平台产品

度小满有钱花:教育/医疗专属额度,年化利率7.2%起

京东金条:白条用户专享,额度最高20万

3.1 基础申请条件

年龄22-55周岁大陆居民

征信查询次数:近半年≤6次

收入证明:月流水≥3000元

负债率:现有信贷余额/收入≤70%

3.2 材料准备清单

①身份证正反面扫描件

②银行卡流水(6个月)

③社保/公积金缴存证明

④特殊资质证明(房产证、行驶证等)

4.1 利率成本对比

4.2 额度使用对比

银行产品普遍要求单笔提款,互联网平台支持多笔支用

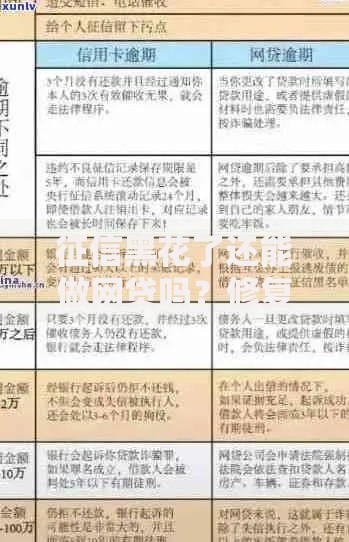

5.1 识别违规收费

正规产品仅收取利息+手续费,前置收费均为诈骗

5.2 避免信息泄露

拒绝提供手机服务密码、APP远程操作等非必要权限

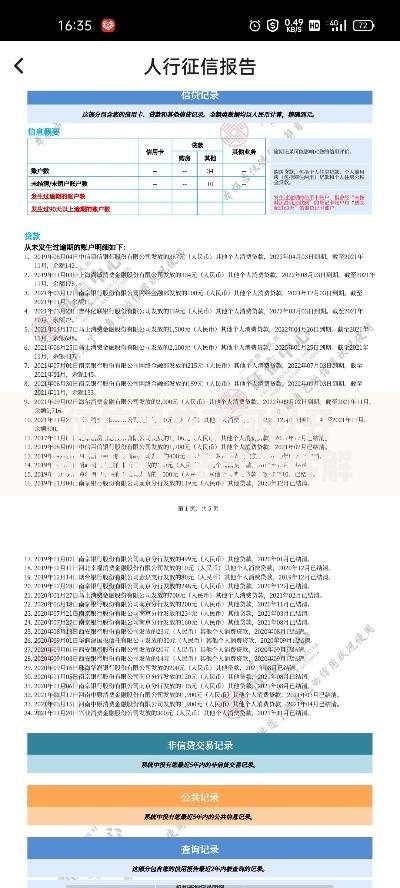

Q:征信有逾期能否申请?

A:当前逾期不可申请,历史逾期需结清满2年

Q:申请被拒如何补救?

A:建议间隔3个月再申请,期间需修复征信瑕疵

建议建立"三要三不要"原则:

要计算真实资金成本,要留存借款合同,要按时履约还款

不要多头借贷,不要短贷长投,不要超额消费

发表评论

暂时没有评论,来抢沙发吧~