在网贷市场中,“高炮口子”以高利息和暴力催收著称,但仍有部分正规平台提供合法服务。本文深度解析高炮网贷的核心特征,揭露非高炮平台的筛选逻辑,并整理出六大维度帮助用户识别正规低息网贷,同时提供避坑技巧和风险防范方案,助您安全使用网贷工具。

高炮网贷特指年化利率超过36%的非法贷款产品,常见特征包括:借款周期短(7-14天为主)、手续费叠加计息、暴力催收等。根据最高人民法院司法解释,凡综合年化利率突破24%的借贷关系即不受法律保护,超过36%部分可直接认定为高利贷。

实际案例中,某平台标注日息0.1%看似合规,但通过强制收取30%服务费,实际年化利率达438%。用户需特别注意砍头息、服务费、担保费等隐形收费项目,这些都属于变相提高利率的违规操作。

方法一:资质核验体系

正规平台必须展示营业执照、金融许可证、ICP备案号三项基础资质。可通过全国企业信用信息公示系统核查注册资金,持牌机构注册资金需达5000万元以上。

上图为网友分享

方法二:利率计算模型

使用IRR公式验证真实利率,例如借款元分12期偿还,每期还款1000元,实际年利率为:IRR([-,1000,1000,...1000])12=35.07%

该结果已超过法定标准,属于高炮范畴。

特征一:资金存管机制

合规平台必须接入银行存管系统,资金流向受银保监会监控。用户可通过存管银行官网查询合作平台白名单,如厦门银行披露的49家合作机构均通过资质审查。

特征二:信息披露完整度

查看平台是否公示:

上图为网友分享

第一步:多重信息交叉验证

通过天眼查核查企业股权结构,重点关注是否有持牌金融机构参股。例如蚂蚁消金、京东科技等平台均有银行背景,风险系数较低。

第二步:合同条款审查要点

重点检查以下条款是否存在:

若已误借高炮网贷,可采取以下措施:

1. 立即停止还款并保存所有交易记录

2. 向中国互联网金融协会官网提交举报

3. 通过银行保险消费者投诉热线维权

4. 向当地金融监督管理局申请行政调解

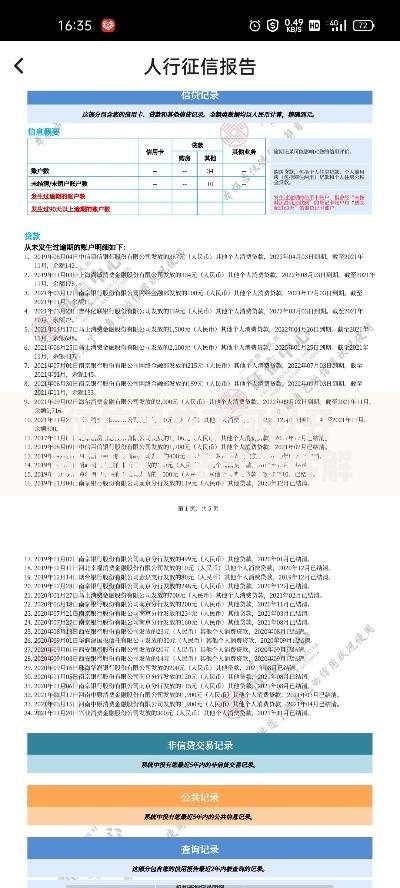

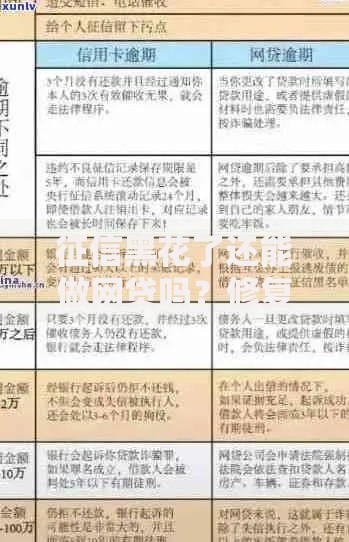

上图为网友分享

根据《互联网金融逾期债务催收自律公约》,催收人员每日联系借款人不得超过3次,且不得骚扰无关人员。保留通话录音、短信截图等证据,可向公安机关报案处理。

发表评论

暂时没有评论,来抢沙发吧~