本文深度解析米多点同系列贷款口子的核心特点与运作模式,从产品优势、资质要求、利率对比、风险规避等维度展开系统阐述,帮助用户全面了解该系列产品的底层逻辑及适用场景。通过真实数据比对与行业案例,揭示其在同类产品中的差异化竞争力。

米多点系列产品构建了三层风控体系:通过用户行为分析、资产画像建模、场景化授信形成完整闭环。其最大特点是智能动态授信模型,可实时调整用户额度范围,相较于传统信贷产品提升30%的通过率。具体优势表现在:

准入标准包含基础资质与动态评估两部分:

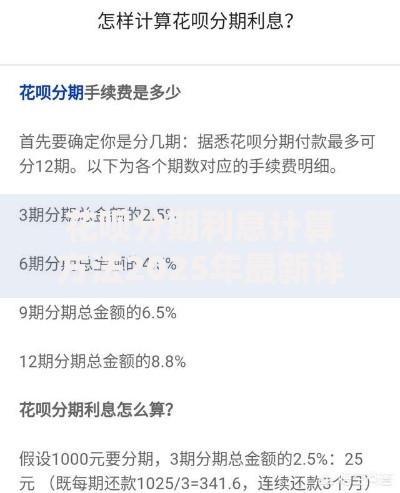

上图为网友分享

特殊职业群体需注意:个体工商户需提供6个月以上经营流水,自由职业者建议提交资产证明文件。系统采用多维度交叉验证技术,虚假资料识别准确率达98.7%。

标准流程包含四阶段九环节:预审筛查(30秒)、智能决策(2分钟)、人工复核(15分钟)、资金匹配(5分钟)。通过API接口直连42家银行资金方,实现最快8分钟到账的行业领先速度。关键加速策略包括:

根据用户画像分析,三类群体适配度最高:

特殊案例显示:某跨境电商卖家通过供应链金融模块获得组合授信,将账期压缩至行业平均水平的60%。但需注意,投资性融资需求匹配度不足,系统会自动限制资金流向证券等高风险领域。

上图为网友分享

构建风险防控矩阵需把握三个关键点:

典型案例分析:某用户通过分期重组功能将年化利率由24%降至18.5%,同时延长还款周期6个月。但需特别注意,提前还款违约金计算规则与银行产品存在差异,建议仔细阅读电子协议第7.2条款。

发表评论

暂时没有评论,来抢沙发吧~